Сэв м отчет сроки сдачи. Сдаем отчет сзв-м. Если нарушен срок сдачи СЗВ-М

Вот уже второй год страхователи ежемесячно отчитываются в ПФР по форме СЗВ-М. В декабре мы отчитаемся за ноябрь (до 15 декабря включительно), а в какие сроки должна произойти сдача СЗВ-М за декабрь 2017 г.? И можно ли сделать это досрочно? Об этом, а также о том, почему не стоит нарушать сроки подачи СЗВ-М, расскажем далее.

Кто сдает форму СЗВ-М

Напомним, что форма для «Сведений о застрахованных лицах» СЗВ-М утверждена постановлением Правления ПФР от 01.02.2016 № 83п. Ее должны сдавать все работодатели – организации и предприниматели, даже если деятельность в отчетном месяце ими не велась.

В форму вносятся данные о застрахованных физлицах, которые работают:

- по трудовым договорам,

- по ГПХ-договорам, оказывая услуги или выполняя работы,

- по договорам авторского заказа,

- по договорам об отчуждении исключительного права/о предоставлении права использования произведений литературы, искусства и науки,

- по издательским лицензионным договорам,

- по лицензионным договорам о предоставлении права использования литературных и научных произведений.

Для включения сведений о физлице в СЗВ-М декабря не имеет значения, начислялась ли ему зарплата или вознаграждение в отчетном месяце. Если договор с ним действовал в декабре хоть один день, включать его в СЗВ-М данного месяца необходимо.

СЗВ-М за декабрь 2017: срок сдачи

В 2017 году срок представления формы СЗВ-М стал более продолжительным, чем в 2016 г. Согласно п. 2.2 ст. 11 Закона о «пенсионном» персучете № 27-ФЗ от 01.04.1996, сведения подаются ежемесячно, не позже 15 числа следующего за отчетным месяца.

Соответственно, СЗВ-М за декабрь 2017 года страхователям нужно сдать не позднее 15.01.2018 г. Этот день выпадает на понедельник, значит, переноса срока не будет.

«Сведения о застрахованных лицах» подаются в отделение ПФР, где фирма или ИП состоят на учете, как страхователи. Причем, для страхователей, у которых в отчете отражены сведения на 25 человек и более, предусмотрена обязанность электронного представления формы СЗВ-М по специальным каналам связи (п. 2 ст. 8 Закона № 27-ФЗ). При меньшей численности застрахованных, в ПФР можно подавать бумажный вариант «Сведений», направив их по почте ценным письмом (обязательно с описью вложения), или предоставив в ПФР лично/через представителя.

Досрочная сдача СЗВ-М за декабрь

Представление декабрьских сведений СЗВ-М в ПФР начнется сразу после новогодних каникул. Но некоторые работодатели по разным причинам предпочитают сделать это досрочно, то есть в декабре. Кто-то не хочет загружать себя лишней работой после праздников, или решит продлить каникулы, отправившись в отпуск и т.п.

Закон не запрещает подать сведения заранее, но нужно учитывать, что до окончания отчетного месяца можно подать только отчет за этот или более ранний месяц. То есть, сдать отчет за декабрь можно как в декабре, так и в январе (до 15 числа), а вот январскую отчетность подавать в декабре нельзя. Электронная форма СЗВ-М, подаваемая до наступления отчетного месяца не пройдет проверку программой ПФР, выдав отрицательный протокол, и страхователю придется подавать ее повторно (постановление Правления ПФР от 07.12.2016 № 1077п).

При досрочном представлении СЗВ-М декабря, сроки сдачи которого завершаются 15.01.2018 г., есть риск, что в последние дни 2017 года на работу примут нового сотрудника, или заключат новый договор ГПХ. В такой ситуации нужно подать уточненные сведения СЗВ-М до истечения срока, установленного для декабрьского отчета, то есть до 15.01.2018г.

Если сроки сдачи СЗВ-М за декабрь нарушены

Чем больше застрахованных лиц у работодателя, отраженных в сведениях СЗВ-М, тем выше будет штраф при нарушении сроков их подачи в Пенсионный фонд. Разъясним, почему.

Ст. 17 Закона № 27-ФЗ предусматривает штрафные санкции за нарушение сроков представления сведений: 500 рублей за каждое застрахованное лицо. Если страхователь указал в декабрьском отчете, например, 10 человек, но пропустил срок сдачи СЗВ-М за декабрь 2017, направив его в ПФР после 15.01.2018 г., то ему придется заплатить за свою забывчивость 5000 рублей (500 руб.х 10 застрахованных). Легко подсчитать, каким штрафом обернется нарушение срока сдачи для крупного предприятия с большим числом работников.

Такие же финансовые санкции – 500 рублей за каждого застрахованного, предусмотрены за подачу страхователем неполных или недостоверных сведений.

Еще один вид штрафа грозит тем, кто должен представлять «Сведения о застрахованных лицах» в электронном виде по ТКС, но сдал его на бумаге. За несоблюдение электронной формы страхователь будет оштрафован на 1000 рублей (ст. 17 Закона № 27-ФЗ).

Итак, для СЗВ-М за декабрь 2017 сроки сдачи одинаковы как для «бумажных», так и для электронных отчетов – 15 января 2018 г. Если вы сомневаетесь, что после новогодних каникул успеете в срок подготовить «Сведения» за декабрь 2017 г., во избежание штрафов, их можно сдать заранее – в декабре, а до 15 января, если это будет необходимо, подать «уточненку».

Наш обзор посвящен обязательной практически для всех СЗВ-М за март 2017 года. Рассказываем, на что обратить внимание и как не нарваться на новый штраф от Пенсионного фонда.

Обязанные лица

Сдать СЗВ-М за март 2017 года должны все работодатели. В том числе:

- предприятия и их «обособки»;

- частные бизнесмены;

- адвокаты, детективы и

Учтите: в отчете СЗВ-М за март 2017 года поверяющие ждут от вас данные обо всех сотрудниках, которые в рамках с 01 по 31 марта выполняли какую-либо работу на основании трудовых соглашений. И не имеет значения:

- вела ли фирма (ИП) по факту деятельность в марте;

- были ли в марте выплаты в адрес физлиц.

Кроме того, подать форму СЗВ-М нужно, даже если в марте вы просто только заключали трудовые контракты.

Если же физлица выполняют работы (оказывают услуги) по договору гражданско-правового толка, то сначала превалировала следующая позиция (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581). Сведения о них показывают в СЗВ-М при одновременном соблюдении следующих условий:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Однако сегодня отделения ПФР настаивают на обратном: если в марте 2017 года вознаграждение по договору гражданско-правового характера вы не выплачивали и взносы на него не начисляли, то в форму СЗВ-М за март 2017 таких внештатников всё равно включают. Поскольку они всё равно числятся за вами.

То есть, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из следующего:

- Какой вид договора заключен.

- Действовал ли договор в отчетном месяце (если хотя бы 1 день, то включать в СЗВ-М нужно).

- Не имеет значения в отчетном периоде - марте 2017 года - наличие фактов начисления и выплаты заработной платы (вознаграждения) по данному договору и взносов.

Делаем вывод: даже если в марте 2017 года вознаграждение по договору гражданско-правового характера вы не выплачивали и взносы на него не начисляли, то в форму СЗВ-М за март 2017 года такого внештатника всё равно вносят.

Куда сдавать

С 01 января 2017 года основная часть законодательства о страховых взносах (Закон № 212-ФЗ) перешла в новую главу 34 Налогового кодекса. Между тем это никак не повлияло на то, куда сдавать СЗВ-М за март 2017 года.

Организации и предприниматели продолжают отправлять отчет о наемных работниках на бланке СЗВ-М в свое отделение ПФР. Это касается и СЗВ-М за март 2017 года.

Последний срок

Законодатели сдвинули на пять дней крайний срок представления СЗВ-М: с 10-го на 15-е число следующего месяца после отчетного периода. Это правило действует с 2017 года (ст. 11 Закона

В детском дошкольном образовательном учреждении в 2018 году в разных месяцах работало от 23 до 27 человек, в 2019 году – 27 человек (из них одна работница находится в декрете). В каком порядке учреждение должно представлять в ФСС сведения, необходимые для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и других пособий, связанных с материнством: в электронной форме либо на бумажном носителе (учреждение расположено в субъекте РФ, участвующем в пилотном проекте)? Покупатель – плательщик НДС вправе воспользоваться вычетом предъявленного ему налога по товарам, работам, услугам, имущественным правам в случае, если соблюдены прописанные в ст. 171 и 172 НК РФ условия: покупка предназначена для облагаемой НДС операции и поставлена на учет, у покупателя имеется оформленный соответствующим образом счет-фактура. Правда, если этот документ получен с опозданием, у налогоплательщика могут возникнуть дополнительные вопросы. За какой период заявлять вычет? Как его перенести на последующие налоговые периоды и не просчитаться со сроком, отведенным законодателем на данное мероприятие? Можно ли отсрочить лишь часть вычета? Четыре судебные инстанции, включая ВС РФ, отказали гражданке Ж. в праве зарегистрировать новое ООО «Д». Формальным основанием для данного отказа явилось непредставление заявителем определенных Федеральным законом № 129‑ФЗ необходимых для государственной регистрации документов, а именно то, что заявление по форме Р11001 не содержит сведения о лице, имеющем право без доверенности действовать от имени юридического лица, об адресе постоянно действующего исполнительного органа юридического лица в пределах его место нахождения, а также имеются признаки отсутствия у учредителей – юридических лиц ООО «П», ООО «Б» и их руководителей возможности осуществлять управление в создаваемом юридическом лице.

Изменение ставки по НДС само по себе вроде бы не должно вызывать сложности для учетных работников. Действительно, начисляете большие суммы к уплате в бюджет и все… Однако трудности могут возникнуть в период перехода от меньшей ставки к большей. В данной статье мы представим обзор последних разъяснений чиновников на эту тему, связанных с выполнением работ и оказанием услуг. В апреле 2019 года была выявлена ошибка: по объектам библиотечного фонда, принятым к учету и введенным в эксплуатацию в августе 2018 года, амортизация не начислялась. Какие исправительные записи необходимо сделать в бюджетном учете?

Крайний срок сдачи СЗВ-М за март выпал на 17 апреля. Это произошло потому, что 15 число - это суббота. О том, что необходимо учесть при заполнении формы, - в статье.

Сдача СЗВ-М за март 2017

Несмотря на передачу большинства функций ПФР налоговикам, никаких изменений в отношении формы не произошло. Она осталась той же, что и в 2016 году.

Однако про внешнюю неизменность можно говорить только в отношении бумажного варианта. Необходимо понимать, что электронные форматы подвержены частой смене.

Новая электронная форма

Новый электронный формат был утвержден в конце 2016 года. При этом на весь 1 квартал 2017 года был установлен переходный период. До 1 апреля 2017 года работодатели могли сдавать СЗВ-М с использованием, как нового, так и старого формата отчета. Пенсионный фонд на своем сайте напомнил, что после 1 апреля, то есть за март 2017 года, отчет нужно представить только по новому формату.

Электронный формат имеет смысл применять для уменьшения трудозатрат бухгалтерской службы. Более того отправлять форму через спецоператоров по телекоммуникационным каналам связи – обязанность тех государственных (муниципальных) учреждений, у которых количество застрахованных лиц больше, чем 24 человека. В остальных случаях допустима бумажная распечатка.

Если договор расторгнут

Дата заключения указанных договоров значения не имеет, даже если это – последний день отчетного месяца. В отношении прекращения трудовых договоров и договоров подряда – аналогичное правило. Работник может быть уволен, а договор подряда – расторгнут или завершен, в том числе в первый день отчетного месяца. От подачи СЗВ-М это обстоятельство не освобождает.

В сведения следует включить данные и на тех сотрудников, которые не получали выплат. К наиболее распространенным можно отнести, например, такие причины:

- отпуск без сохранения зарплаты;

- отсутствие на работе по неуважительной причине (прогул);

- декретный отпуск;

- отпуск по уходу за ребенком.

Отметим, что последнее правило действует и в отношении других видов персонифицированной отчетности в ПФР.

Правила заполнения мартовской СЗВ-М

Какой-либо инструкции по заполнению формы не разработано. Возможно потому, что форма:

- состоит фактически из одного листа (увеличение количества листов зависит только от численности сотрудников);

- для ее заполнения не нужны арифметические расчетов.

Тем не менее, отдельные подсказки от разработчиков можно непосредственно на самом бланке.

Необходимо помнить, что все четыре раздела обязательны к заполнению. Так, в разделе «Реквизиты страхователя» необходимо указать сведения об учреждении:

- регистрационный номер страхователя в ПФР;

- краткое наименование,

- ИНН и КПП.

Если сведения представляются обособленным подразделением учреждения, то дополнительно необходимо указать:

- ИНН головной организации;

- КПП обособленного подразделения.

Раздел «Отчетный период» формы

В разделе «Отчетный период» указывают месяц, за который представляются сведения. При этом обозначения месяцев даны в пояснении к рассматриваемому разделу. Например, при формировании отчета за март 2017 года нужно будет поставить «03».

Заполнение Раздела «Тип формы (код)» предусматривает указание одного из трех значений. Исходную форму (СЗВ-М предоставлена впервые) необходимо обозначить как «исхд».

Дополняющая форма

Дополняющая форма («доп») необходима в случае дополнения сведений, ранее уже принятых ПФР. Например, если в исходящей форме не указаны сведения о работнике, трудоустроенном в последний день месяца.

Отменяющая форма

Отменяющая форма («отмн») необходима при отмене ранее представленного бланка. Например, в случае когда страхователь в исходной форме указал работника, который был уволен до начала отчетного периода.

Основной раздел

Основной раздел – это собственно сведения о застрахованных лицах, а именно:

- страховой номер индивидуального лицевого счета

- фамилия, имя и отчество;

- идентификационный номер налогоплательщика при наличии данных о нем у страхователя.

Если данных об ИНН нет, нужно поставить прочерк. Подписывает форму руководитель учреждения или уполномоченный представитель.

Штрафы, если не сдать СЗВ-М за март

Если сдать бланк позднее установленных сроков, то фонд оштрафует учреждения на сумму 500 руб. за каждого работника. Ответственность предусмотрена и в том случае, если учреждение отправило СЗВ-М в установленные сроки, но пришел отрицательный протокол.

Учитывая, что протокол может прийти позднее крайнего срока представления отчетности, законодатель дал страхователям небольшую поблажку. Штрафа можно избежать, если ГМУ уточнит сведения в течение пяти рабочих дней после получения отрицательного протокола.

Еще один случай штрафа в 500 рублей за сотрудника, если при сверке с налоговой инспектор ПФР обнаружит, что учреждение знало ИНН, но не отразило в СЗВ-М. Учитывая широкое взаимодействие ФНС и фонда такие случаи происходят все чаще.

Новый штраф

Начиная с 2017 года появился новый штраф для страхователей с численностью свыше 24 человек.

Учреждения из числа таких страхователей, которые вместо электронной формы СВЗ-М сдадут (отправят по почте) бумажный бланк, рискуют получить штраф в 1 тысячу рублей. До 2017 года штраф за такое нарушение не действовал.

Оштрафуют учреждение и в том случае, если в бумажном виде будут и дополняющие (отменяющие) сведения.

Наш обзор посвящен обязательной практически для всех форме отчета СЗВ-М за март 2017 года. Рассказываем, на что обратить внимание и как не нарваться на новый штраф от Пенсионного фонда.

Обязанные лица

Сдать СЗВ-М за март 2017 года должны все работодатели. В том числе:

- предприятия и их «обособки»;

- частные бизнесмены;

- адвокаты, детективы и нотариусы.

Учтите: в отчете СЗВ-М за март 2017 года поверяющие ждут от вас данные обо всех сотрудниках, которые в рамках с 01 по 31 марта выполняли какую-либо работу на основании трудовых соглашений. И не имеет значения:

- вела ли фирма (ИП) по факту деятельность в марте;

- были ли в марте выплаты в адрес физлиц.

Кроме того, подать форму СЗВ-М нужно, даже если в марте вы просто только заключали трудовые контракты.

Если же физлица выполняют работы (оказывают услуги) по договору гражданско-правового толка, то сначала превалировала следующая позиция (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581). Сведения о них показывают в СЗВ-М при одновременном соблюдении следующих условий:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Однако сегодня отделения ПФР настаивают на обратном: если в марте 2017 года вознаграждение по договору гражданско-правового характера вы не выплачивали и взносы на него не начисляли, то в форму СЗВ-М за март 2017 таких внештатников всё равно включают. Поскольку они всё равно числятся за вами.

То есть, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из следующего:

- Какой вид договора заключен.

- Действовал ли договор в отчетном месяце (если хотя бы 1 день, то включать в СЗВ-М нужно).

- Не имеет значения в отчетном периоде – марте 2017 года – наличие фактов начисления и выплаты заработной платы (вознаграждения) по данному договору и страховых взносов.

Делаем вывод: даже если в марте 2017 года вознаграждение по договору гражданско-правового характера вы не выплачивали и взносы на него не начисляли, то в форму СЗВ-М за март 2017 года такого внештатника всё равно вносят.

Куда сдавать

С 01 января 2017 года основная часть законодательства о страховых взносах (Закон № 212-ФЗ) перешла в новую главу 34 Налогового кодекса. Между тем это никак не повлияло на то, куда сдавать СЗВ-М за март 2017 года.

Организации и предприниматели продолжают отправлять отчет о наемных работниках на бланке СЗВ-М в свое отделение ПФР. Это касается и СЗВ-М за март 2017 года.

Последний срок

Законодатели сдвинули на пять дней крайний срок представления СЗВ-М: с 10-го на 15-е число следующего месяца после отчетного периода. Это правило действует с 2017 года (ст. 11 Закона <О персонифицированном учете ПФР˃ № 27-ФЗ).

В итоге крайний срок сдачи СЗВ-М за март 2017 года попадает на 15 апреля 2017 года. Однако это будет выходной день – суббота. Поэтому по правилу переноса срок сдвигается на 2 дня к понедельнику. Таким образом, сдать этот отчет нужно успеть до 17 апреля 2017 года включительно.

Если сдача СЗВ-М за март 2017 года произойдет позднее 17 апреля, страхователя оштрафуют на 500 рублей. Причем за каждого сотрудника, заявленного в форме СЗВ-М за март 2017 года.

Чтобы не нарваться на штраф, СЗВ-М за март 2017 года нужно сдать НЕ ПОЗДНЕЕ 17 апреля 2017 года.

Если досрочно

Заметим, что сдача отчета СЗВ-М за март 2017 года может быть и досрочной. То есть, уже в марте. Дожидаться наступления апреля совсем необязательно.

Но возможен подвох: при досрочной отправке СЗВ-М за март 2017 года почти всегда есть вероятность, что уже сданный отчет нужно будет уточнить. К примеру, новый специалист будет принят на работу в последний день марта, когда отчет уже сдан. И такие случаи исключать нельзя.

И не забывайте, что при сдаче в электронном варианте форма СЗВ-М за март 2017 года попадет в отделение фонда заведомо быстрее, чем почтовой отправкой на бумажном бланке.

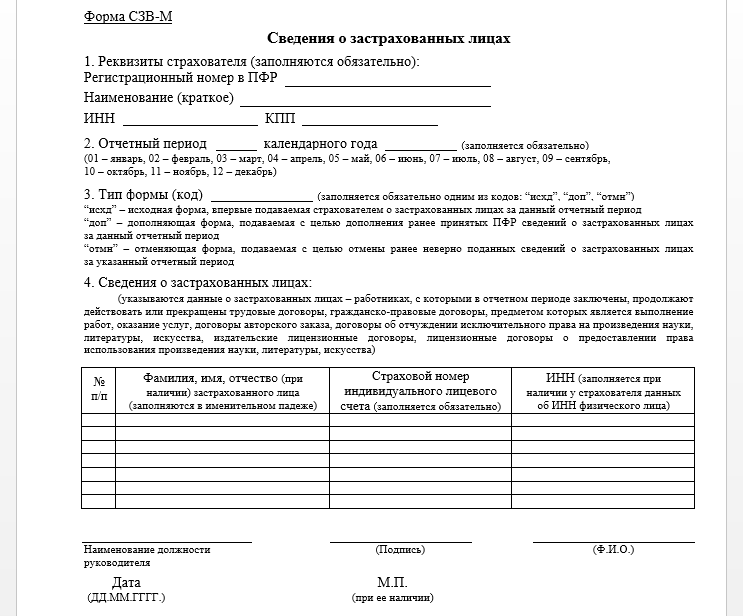

Бумажная форма

Внешний вид отчета СЗВ-М остался прежним. Нужно применять бланк, утвержденный постановлением Правления ПФР от 01.02.2016 № 83п. Вот, как он выглядит:

Как видно, бланк СЗВ-М состоит из четырех разделов:

- Реквизиты страхователя.

- Отчетный период.

- Тип формы.

- Сведения о застрахованных лицах.

Скачать бланк СЗВ-М для отчета за март 2017 года на бумаге с нашего сайта можно по .

Электронный формат

С 08 января 2017 года действует постановление ПФР от 07.12.2016 № 1077п, которое утвердило новый электронный формат сведений персонифицированного учета по форме СЗВ-М. Этот документ ПФР содержит основную техническую информацию для отправки в фонд СЗВ-М за март 2017 года.

Вариант правильно сформированного имени файла для отправки СЗВ-М примерно такой:

ПФР_[рег.номер]_[код ТО ПФР]_СЗВ-М_[дата формирования файла]_.xml

ПФР_034-012-008689_034012_СЗВ-М_20170410_b26caf26-0c3c-4cf-b01-1f65f4540df0.xml

Электронный СЗВ-М создают в формате XML в кодировке UTF-8.

Подробно ознакомиться со всеми техническими нюансами .

Чтобы подготовить СЗВ-М за март 2017 года советуем на официальном сайте ПФР www.pfrf.ru в разделе «Работодателям» бесплатно скачать модуль проверки этого отчета начиная с версии 2.12. Вот точная ссылка .

В связи с обновлением формата СЗВ-М в марте еще действует переходный период. Однако с апреля 2017 года ПФР принимает эту форму только в новом формате.

Нулевая форма

Многих беспокоит вопрос: нужно ли сдавать нулевой отчет СЗВ-М за март 2017 года? Это смотря, что понимать под нулевым отчетом.

Дело в том, что как такового нулевого СЗВ-М не может быть в принципе. Если в мартовский отчет не включить ни одного человека, то сдача такой пустой СЗВ-М теряет всякий смысл. «Пенсионщикам» пустые бланки не нужны, поскольку не несут в себе необходимой информации.

Электронный формат СЗВ-М предусматривает заполнение хотя бы одной строки списка застрахованных лиц. Отправить отчет без блока «Сведения о застрахованных лицах» – нельзя.

Вместе с тем нет необходимости включать в СЗВ-М единственного директора – учредителя (разъяснения ПФР от 06.05.2016 № 08-22/6356 и Минтруда от 07.07.2016 № 21-3/10/В-4587). При соблюдении 2-х условий:

- С ним не заключен трудовой контракт.

- Он не получает никаких выплат от организации.

То есть, если в марте с директором не был заключен трудовой договор, и он не получил никаких выплат, то форму СЗВ-М за март 2017 года таким фирмам без персонала можно вообще не сдавать.

Заметим, что ранее Пенсионный фонд настаивал: компания обязана сдавать СЗВ-М на единственного учредителя, даже если с ним не заключала трудовой или гражданско-правовой договор (письмо от 06.05.2016 № 08-22/6356). Поэтому до сих пор некоторые бухгалтеры предпочитают подстраховаться и сдавать СЗВ-М с одним директором. Это, в принципе, не запрещено.

Отделение ПФР обязано принять СЗВ-М за март 2017 года, если в нем показан лишь один директор (даже если с ним нет никакого договора).

Заполнение и образец

Заполнение отчета СЗВ-М за март 2017 года не имеет принципиальных особенностей. Только в поле «Отчетный период» укажите код – 03. Он показывает, что вы сдаёте именно мартовский отчет. В остальном – всё стандартно.

ПРИМЕР

В ООО «Гуру» (ИНН 7703698521, КПП 770147896, регистрационный номер ПФР 087-202-123456) трудятся:

- Краснов Игорь Васильевич (директор). СНИЛС 120-321-698 47, ИНН 703147852369;

- Пирогова Надежда Степановна (бухгалтер). СНИЛС 147-879-159 61, ИНН 703698741236.

10 апреля 2017 года в территориальное подразделение ПФР подана заполненная форма СЗВ-М за март 2017 года. Вот, как она должна выглядеть:

Способ сдачи

Форму СЗВ-М за март 2017 года можно сдать в электронном виде или на бумаге. Но выбирать нельзя (см. таблицу).

При этом на бумаге можно сдать:

- лично (только ИП);

- через уполномоченного представителя непосредственно сотруднику фонда;

- по почте.

Штраф за сдачу СЗВ-М не в положенном виде – на бумаге/электронно – составляет 1000 рублей.

Копии работникам

С 2017 года копии всех форм отчетности в ПФР работодатель обязан выдавать физлицам в следующие сроки (новая редакция п. 4 ст. 11 Закона <О персонифицированном учете ПФР˃ № 27-ФЗ):

- не позднее 5 календарных дней – с момента обращения лица (это общий случай);

- в день увольнения или расторжения гражданско-правового соглашения.

Заметим, что подобные требования для нанимателей существовали и до 2017 года. Однако было установлено, что выдавать сотрудникам или подрядчикам копии отчетности работодатели обязаны независимо от факта обращения за ними. И выдавать копии необходимо было вместе с представлением в фонд соответствующих форм отчетности.

Таким образом, с 2017 года выдавать копии СЗВ-М за март 2017 года нужно только при обращении работников либо их увольнении.

Выдавать каждому копию всей формы СЗВ-М – не нужно! Дело в том, что она содержит персональные данные всех коллег, включенных в отчет. А раскрывать их третьим лицам – запрещено. Поэтому взамен можно выдавать выписку по конкретному человеку.

Работа над ошибками

Уточнять форму СЗВ-М за март 2017 года нужно, если в первичном отчете (с типом «исходная», код – «исхд») есть ошибки. Например, указан неверный СНИЛС или ИНН. Но загвоздка в том, что закон четко не говорит, до какой именно даты страхователи могут подавать поправочные отчеты.

Так, некоторые территориальные подразделения ПФР считают, что дополняющие или отменяющие СЗВ-М сведения страхователи должны сдавать не позднее основного срока. Если позже, то будет штраф: 500 рублей за каждого «физика».

ПФР не оштрафует, если уточненные или исправленные индивидуальные сведения подать в течение 5 рабочих дней со дня получения от фонда уведомления об устранении расхождений (п. 39 приказа Минтруда России от 21.12.2016 № 766н).

Получается, что до 17 апреля 2017 года включительно желательно успеть подать не только исходную форму, но и корректирующий вариант мартовских сведений. Если, конечно, это потребуется. Главное при этом – выявить ошибку до того, как это сделает ПФР.