Что такое кпп получателя в реквизитах сбербанка. Код причины постановки на учет (КПП): что это? Как узнать, какая ифнс по кпп

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

Как расшифровать КПП?

КПП представляет собой последовательность из 9 арабских цифр.

- Первые два знака соответствуют коду субъекта Российской Федерации. У межрегиональных инспекций по крупнейшим налогоплательщикам первые две цифры в КПП — 99.

- Третий и четвертый знаки показывают номер налоговой инспекции, которая поставила на учет организацию или обособленное подразделение по месту их регистрации, местонахождению недвижимости или транспорта или обработала другие сведения, связанные с постановкой на учет или снятием с учета.

- Два знака в пятой и шестой позиции КПП указывают причину постановки на учет. Это могут быть не только цифры, но и заглавные буквы латинского алфавита от A до Z.

Код с номером 001 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 006 — 008 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

- Последние три знака — порядковый номер, который дается компании при постановке на учет в налоговом органе и по соответствующему основанию.

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

Что нужно знать про КПП?

ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

- Крупнейшим налогоплательщикам присваивается дополнительный по месту постановки на учёт в качестве крупнейшего налогоплательщика.

Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

Налоговым кодексом РФ закреплен отдельный порядок учета юридических лиц на территории Российской Федерации, стоит отметить, что порядок распространяется как на резидентов, так и нерезидентов. Данная норма закреплена абзацем 2 пункта 1 статьи 83 НК России.

В соответствии с данной нормой:

Организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Стоит отметить, что НК разрешает Министерству финансов РФ устанавливать специальный порядок постановки на учет для крупных налогоплательщиков, иностранных фирм и граждан.

Исходя из данной нормы, в системе налогообложения появился еще один показатель для идентификации юридических лиц КПП.

КПП - к од причины постановки на учет, представляет собой девятизначное число позволяющее проводить дополнительную идентификацию юридического лица по ряду признаков:

- - КПП присваивается юридическому лицу не только по месту основной регистрации, но и по другим регионам осуществления деятельности, то есть у одного ООО может быть несколько кодов;

- - по коду можно определить, осуществляется деятельности в данном регионе или просто на территории находится имущество;

- - являться данный регион для плательщика основным или же тут расположено его подразделения.

Кстати в заявлениях на применение указывают КПП основного места регистрации, а в то что есть по факту.

Чтобы понять как «работает» КПП и уметь его расшифровывать, нужно знать, что:

КПП состоит NNNN PP XXX

Первые четыре цифры (NNNN ……) это код налогового органа. Где собственно происходит постановка на учет.

Пятая и шестая (…. PP ….) это собственно и есть причина постановки на учет.

Значения носят такие обозначения

- 01 – показывает, что это основное место регистрации ООО;

- 02-05, а также код 31 и 32 - говорят о том, что причина постановки это наличие структурных подразделения на данной территории. Сам код определяет правовую форму такого подразделения;

- 06-08 – коды говорят о наличии имущества у юридического лица на данной территории;

- 10-29 – данные коды означают, что на территории имеются транспортные средства юридического лица;

- 30 код используется для ООО выступающих в качестве налогового агента в регионе, но не учтенный как налогоплательщик;

- От 51 кода и выше, значения присваиваются или иностранным компаниям или же крупным налогоплательщика, в соответствии с отдельными порядками Минфина РФ.

Последние три обозначения (……. XXX) порядковый номер в налоговом органе, по данным КПП.

Любая организация вне зависимости от характера своей деятельности может создавать обособленные подразделения. Их может сколько угодно. Чаще всего встречаются представительства и филиалы. Но есть и другие структуры. Например, стационарные рабочие позиции тоже могут иметь статус «обособок». После получения уведомления об открытии налоговая инспекция присваивает КПП. Рассмотрим, как получить и вообще узнать .

Особенности

Компании в соответствии с ГК РФ могут быть созданы для ведения предпринимательской деятельности в целом или выполнения определенных задач. В этом они ничем не отличаются от иных субъектов, занимающихся хозяйственной деятельностью.

Юрлицо имеет возможность открывать свои обособленные подразделения (далее также – ОП). Это право закреплено в ст. 55 Гражданского кодекса. Уточним, что коммерсанты такой возможности формально лишены.

Открытие ОП не влечет за собой создание отдельного юрлица. Оно входит в состав уже зарегистрированной организации, а значит, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи «обособке»:

- наличие стационарных рабочих мест;

- разные адреса у головного офиса и ОП.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе ОП недостаточно оснований. Создание «обособки» будет в этом случае противоречить статье 11 Налогового кодекса. Значит, и отдельного КПП обособленного подразделения не будет.

Гражданский кодекс упоминает только две формы ОП:

- филиал;

- представительство.

Вместе с тем, ст. 55 НК РФ приводит еще одну разновидность обособленного подразделения – оборудованные рабочие позиции.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Основные коды

Когда регистрация ОП произошла ему могут быть присвоены особые коды. Но ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что ОП юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН (утв. приказом МНС России от 03.03.2004 № БГ-3-09/178). А он действует только при постановке или снятии с учета юридических и физических лиц.

ИНН может быть присвоен только самой организации. Никакие ее подразделения, в том числе обособленные, права на получение собственного ИНН не имеют. Только при изначальной регистрации в ФНС организация получает свой ИНН по месту постановки на учет.

Право на код причины постановки

Абсолютно любой субъект хозяйственной деятельности получает определенные коды, о чем сказано в законе. Они необходимы для следующих целей:

- идентификации в системах классификации по различным критериям (территория, отрасль и др.);

- ведения учета субъектов (в целях налогов и страховых взносов, статистики и др.).

И если для главной организации коды – неотъемлемый атрибут, то у обособленных подразделений они могут быть свои или же совпадать с кодами основной организации.

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- адресом самой организации (для ИП – адрес его постоянной прописки);

- местом нахождения ее недвижимости;

- адресом ОП.

Организация обязана встать на учет в налоговой инспекции по адресу не только головного офиса, но и всех обособленных подразделений.

Компания должна сообщить налоговикам сведения об открытии обособленного подразделения. После этого происходит его постановка на учет.

Несмотря на то, что ИНН у головной организации и всех ее обособленных подразделений один, КПП присваивают каждому из них. Произойдет это, даже если организация не подаст заявление на КПП обособленного подразделения .

Затем информацию о КПП обособленного подразделения из местной налоговой инспекции отправляют в ту, где стоит на учете головная компания.

Согласно правилам об ИНН (утв. приказом ФНС от 29.06.2012 № ММВ-7-6/435) при создании любой формы обособленного подразделения ему должен быть присвоен КПП.

Зачем нужен

Что касается КПП обособленного подразделения , то он всегда отличен от КПП головного предприятия. Суть в том, что причины постановки на налоговый учет изначально разные.

Так зачем каждому подразделению нужен КПП? Так вот: если расшифровать присвоенный обособленной структуре набор цифр – КПП, то можно сразу определить:

- в каком субъекте РФ ОП поставлено на учет;

- по какой причине она создана.

Как узнать

Прежде чем разбираться с расшифровкой присвоенных КПП с целью получения сведений об ОП, необходимо понять, каким образом можно узнать КПП обособленного подразделения (по ИНН в том числе).

Информация о таких структурных подразделениях как филиалы и представительства отображена в ЕГРЮЛ (другие типы ОП в нем не фигурируют). Все номера КПП существующих обособленных подразделений налоговики передают в инспекцию по адресу головного офиса.

Многие полагают, что для получения сведений о КПП обособленного подразделения достаточно зайти на официальный сайт ФНС России и запросить выписку из ЕГРЮЛ. Точная ссылка – www.egrul.nalog.ru.

Однако это не поможет. Дело в том, что приказом Минфина от 05.12.2013 № 115н утвержден точный состав информации выписки из ЕГРЮЛ. И КПП обособленного подразделения в нем не упомянут. Поэтому такая выписка не поможет узнать КПП обособленного подразделения по ИНН .

Поэтому остается два пути:

- отправить запрос в налоговую (либо интересующему вас контрагенту);

- использовать различные базы данных (но за их достоверность никто не отвечает).

Как расшифровать

Чтобы расшифровать КПП, необходимо знать, что каждая цифра означает (см. таблицу).

Где фигурирует

КПП необходимо указывать в составе реквизитов юрлица во всех официальных бумагах, бланках организации. Он должен быть отображен в текстах договоров, различных писем и доверенностей.

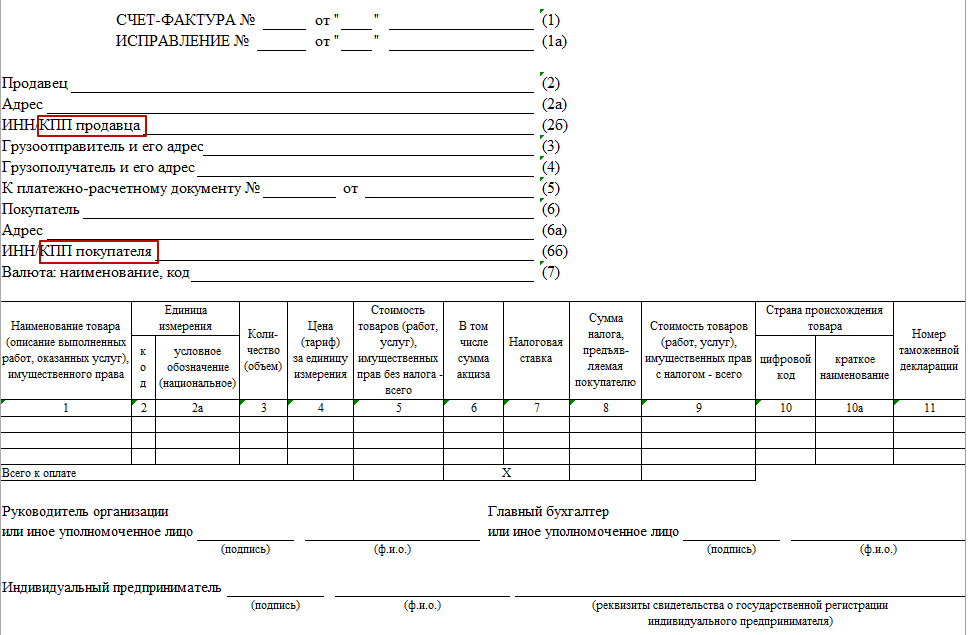

Есть ряд форм, в которых КПП – обязательный элемент. Например, КПП в счет- фактуре обособленного подразделения . Его указывают, когда ОП что-то продает через себя.

ПРИМЕР

Продажей товара, который производит головная организация, занимается ее обособленное подразделение. Тогда в счете-фактуре прописывают КПП не главного офиса, а того ОП, которое совершает сделку. Это же правило действует в случае покупки товаров обособленным подразделением.

А вот ИНН указывают головной организации, так как ОП своего не имеет.

В наши дни в России происходит много безналичных расчетов. Они стали привычной практикой. Это и оплата с текущего или карточного счета в онлайн режиме, и перевод средств прямо с мобильного телефона. Но на особом месте в механизме отправки денег стоят платежные поручения. По всей территории России данный метод расчетов применяется очень активно. Но это не освобождает от соблюдения жестких требований при заполнении платежки. В частности, такого ее реквизита, как КПП в платежном поручении 2019 года.

Платежка

На основании предписания пункта 1 статьи 863 Гражданского кодекса РФ платежное поручение выступает в роли письменного распоряжения, направленного в банк владельцем денежных средств. Согласно содержанию платежки, кредитная организация перечисляет деньги на счет их получателя.

Платежное поручение появилось не само собой, а разработано Центробанком России на основании Положения № 383-П от 19 июня 2012 года. Утвержденная форма этого бланка обязывает прописывать в ней все обязательные реквизиты. В том числе и КПП – код причины постановки предприятия на налоговый учёт.

Проще говоря, всё заполнять надо таким образом, как разъясняет ЦБ России в своих нормативных актах.

В этом Положении есть Приложение № 3, которое говорит о том, что рассматриваемый код в платежном бланке должен быть отображён в следующих строках:

- поле 103 предназначено для того, чтобы ввести в него КПП лица, которое должно получить денежные средства;

- поле 102 служит для указания в нём кода, по которому на налоговом учете стоит источник платежа – обязанное лицо.

Вместе с ИНН юридических лиц реквизит КПП применяют для отображения информации касаемо основания налогового учета компании.

Код причины постановки в платежном поручении должен состоять из 9 цифр. Они дают следующую информацию:

Правила заполнения

Приложение № 1 Положения № 383-П поясняет, что в случае перечислений денег в бюджет должно быть правильно заполнено каждое поле «КПП» в платежном поручении.

В частности, надо вписать следующие данные:

- цель и назначение платежа;

- информация о плательщике, который перечисляет деньги, вместе с его КПП;

- адресат, который получит соответствующие суммы, с отображением в платежке его КПП.

Эти же самые позиции должны быть заполнены, когда деньги перечисляют частным компаниям. То есть, которые не имеют отношения к бюджетной системе РФ.

Чем может обернуться ошибка в КПП в платежном поручении? Важно заметить, что поля 102 и 103 этого документа заполняют с четким соблюдением присвоенного отправителю и получателю денег кода причины постановки на учет. Другая информация в этих полях, которая не отражает действительность, говорит об ошибочных данных в платежке.

В такой ситуации Минфин России указывает, что ошибочный или отсутствующий КПП получателя в платежном поручении дает основание отнести всю сумму перечисления к группе невыясненных поступлений (на основании п. 14 Порядка, утвержденного 18 декабря 2013 года № 125н).

Таким образом, становится ясен ответ на вопрос об обязательности КПП в платежке. Да! Иначе деньги просто не дойдут. Отправитель должен его указать, если:

- перечисляет средства в бюджетную систему (прописывает свой код причины постановки в поле 103 данного платежного поручения);

- деньги адресованы лицу не из бюджетной сферы (закон всё равно обязывает внести его КПП в бланк платежки).

Заключение

Наш обзор показал, обязателен ли КПП в платежном поручении. Если заполняющий этот документ по какой-то причине проигнорирует или упустит заполнение полей 102 и 103, то проведение платежа станет невозможным. Перечисленные деньги как бы зависнут. При этом будет признан факт неисполнения обязанности по совершению платежа (если он обязателен).

Код причины постановки на учёт

Код причи́ны постано́вки на учёт (КПП ) представляет собой девятизначный код, где:

- первые две цифры - код субъекта Российской Федерации согласно 65 статье Конституции

- третий и четвёртый знаки - код Государственной налоговой инспекции, которая осуществляла постановку на учёт организации по месту её нахождения, месту нахождения её филиалов и (или) представительств, расположенных на территории РФ или по месту нахождения принадлежащего ей недвижимого имущества и транспортных средств;

- пятый и шестой знаки (представляют собой цифры или заглавные буквы латинского алфавита от А до Z) являются кодами причины постановки на учёт;

- седьмой, восьмой и девятый знаки - порядковый номер постановки на учёт по соответствующей причине.

| Номер кода | Описание значения кода |

|---|---|

| 01 | Постановка на учёт в налоговом органе российской организации в качестве налогоплательщика по месту ее нахождения |

| 02 | |

| 03 | Постановка на учёт налогоплательщика - российской организации по месту нахождения ее филиала, не исполняющего обязанности организации по уплате налогов и сборов |

| 04 | Постановка на учёт налогоплательщика - российской организации по месту нахождения ее обособленного подразделения в зависимости от вида подразделения |

| 05 | Постановка на учёт налогоплательщика - российской организации по месту нахождения ее обособленного подразделения в зависимости от вида подразделения |

| 06 | |

| 07 | Постановка на учёт налогоплательщика - российской организации по месту нахождения принадлежащего ей недвижимого имущества (за исключением транспортных средств) - в зависимости от вида имущества |

| 08 | Постановка на учёт налогоплательщика - российской организации по месту нахождения принадлежащего ей недвижимого имущества (за исключением транспортных средств) - в зависимости от вида имущества |

| 30 | Российская организация - налоговый агент, не учтенная в качестве налогоплательщика |

| 31 | Постановка на учёт налогоплательщика - российской организации по месту нахождения обособленного подразделения, в отношении которого не проведена процедура оформления в соответствии с пунктом 3 статьи 55 Гражданского кодекса Российской Федерации, исполняющего обязанности организации по уплате налогов и сборов |

| 32 | Постановка на учёт налогоплательщика - российской организации по месту нахождения обособленного подразделения, в отношении которого не проведена процедура оформления в соответствии с пунктом 3 статьи 55 Гражданского кодекса Российской Федерации, не исполняющего обязанности организации по уплате налогов и сборов |

| 43 | Постановка на учёт российской организации по месту нахождения ее филиала (аналогично старым кодам «02», «03» - Письмо Минфина РФ от 02.06.2008 № ЧД-6-6/396@ «О применении кодов справочника СППУНО») |

| 44 | Постановка на учёт российской организации по месту нахождения ее представительства (аналогично старым кодам «04», «05» - Письмо Минфина РФ от 02.06.2008 № ЧД-6-6/396@ «О применении кодов справочника СППУНО») |

| 45 | Постановка на учёт российской организации по месту нахождения ее обособленного подразделения (аналогично старым кодам «31», «32» - Письмо Минфина РФ от 02.06.2008 № ЧД-6-6/396@ «О применении кодов справочника СППУНО») |

| 51 | Постановка на учёт отделений иностранных организаций |

| 52 | Постановка на учёт отделений иностранных организаций в Российской Федерации, созданных филиалом этой иностранной организации в иностранном государстве |

| 60 | Постановка на учёт посольств иностранных государств |

| 61 | Постановка на учёт консульств иностранных государств |

| 62 | Постановка на учёт представительств, приравненных к дипломатическим |

| 63 | Постановка на учёт международных организаций |

| 70 | Постановка на учёт иностранных и международных организаций, имеющих недвижимое имущество в Российской Федерации, за исключением транспортных средств, относящихся к недвижимому имуществу |

| 71 | Постановка на учёт иностранных и международных организаций, имеющих транспортные средства в Российской Федерации, не относящиеся к недвижимому имуществу |

| 72 | Постановка на учёт иностранных и международных организаций, имеющих морские транспортные средства в Российской Федерации |

| 73 | Постановка на учёт иностранных и международных организаций, имеющих речные транспортные средства в Российской Федерации |

| 74 | Постановка на учёт иностранных и международных организаций, имеющих воздушные транспортные средства в Российской Федерации |

| 75 | Постановка на учёт иностранных и международных организаций, имеющих космические объекты в Российской Федерации |

| 80 | Учет иностранных и международных организаций в связи с открытием в банках рублевых счетов типа «Т» (текущие) |

| 81 | Учет иностранных и международных организаций в связи с открытием счетов в банках типа «И» (инвестиционные) |

| 82 | учёт иностранных и международных организаций в связи с открытием счетов в банках типа «С» (специальные) |

| 83 | Учет иностранных и международных организаций в связи с открытием в банках счетов типа «Т» (текущие) в иностранной валюте |

| 84 | Учет иностранных и международных организаций в связи с открытием корреспондентских счетов в банках |

У кредитных организаций, как правило, в документах не указывается.

Wikimedia Foundation . 2010 .

Смотреть что такое "Код причины постановки на учёт" в других словарях:

Код причины постановки на учет - (КПП) – присваивается организации в дополнение к идентификационному номеру налогоплательщика в связи с ее постановкой на учет в разных налоговых органах: по месту регистрации юридического лица, его обособленных подразделений, а также там, где оно … Банковская энциклопедия

Код причины постановки на учет (кпп) - в связи с особенностями учета организаций, определенных положениями абзаца 2 пункта 1 статьи 83 НК России, в дополнение к ИНН организации вводится код причины постановки на учет (КПП), который состоит из следующей последовательности цифр слева… …

Введен в дополнение к ИНН в связи с особенностями учета организаций, определенных положениями Налогового кодекса РФ. Представляет собой девятизначный цифровой код, где: первые две цифры код субъекта Российской Федерации согласно 65 статье… … Словарь бизнес-терминов

Код причины постановки на учёт (КПП) представляет собой девятизначный цифровой код, где: первые две цифры код субъекта Российской Федерации согласно 65 статье Конституции третий и четвертый знаки код Государственной налоговой инспекции, которая … Википедия

ИДЕНТИФИКАЦИОННЫЙ НОМЕР НАЛОГОПЛАТЕЛЬЩИКА/КОД ПРИЧИНЫ ПОСТАНОВКИ НА УЧЕТ (ИНН/КПП) - согласно ГОСТ Р 6.30–2003 УСД «Унифицированная система организационно распорядительной документации … Делопроизводство и архивное дело в терминах и определениях

ИДЕНТИФИКАЦИОННЫЙ НОМЕР НАЛОГОПЛАТЕЛЬЩИКА, ИНН - (англ. Identification Taxpayer Number) – учетный номер, единый по всем видам налогов и сборов, в том числе подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, и на всей территории России, присваиваемый каждому… … Финансово-кредитный энциклопедический словарь

Платежные реквизиты - – сведения, необходимые для перечисления денежных средств. При этом имеются в виду данные не только получателя платежа, но и самого плательщика. Для осуществления денежного перевода требуются следующие сведения о получателе: наименование. Как… … Банковская энциклопедия

Акт выездной налоговой проверки - в акте налоговой проверки должны быть указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, или отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на … Энциклопедический словарь-справочник руководителя предприятия

КПП - конвективный пароперегреватель КПП контрольно пилотажный прибор Словарь: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. 318 с. КПП культиватор плоскорез… … Словарь сокращений и аббревиатур

Реквизиты совокупность постоянных элементов содержания документа. Один из наиболее полных перечней реквизитов (30 реквизитов) приведен в ГОСТ Р 6.30 2003 «Унифицированные системы документации. Унифицированная система организационно… … Википедия