Заявление о наделении лишении полномочиями обособленного подразделения. Уведомление об открытии обособленного подразделения в ифнс (образец прилагается). Судебные разбирательства на высшем уровне

В детском дошкольном образовательном учреждении в 2018 году в разных месяцах работало от 23 до 27 человек, в 2019 году – 27 человек (из них одна работница находится в декрете). В каком порядке учреждение должно представлять в ФСС сведения, необходимые для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, при рождении ребенка и других пособий, связанных с материнством: в электронной форме либо на бумажном носителе (учреждение расположено в субъекте РФ, участвующем в пилотном проекте)? Покупатель – плательщик НДС вправе воспользоваться вычетом предъявленного ему налога по товарам, работам, услугам, имущественным правам в случае, если соблюдены прописанные в ст. 171 и 172 НК РФ условия: покупка предназначена для облагаемой НДС операции и поставлена на учет, у покупателя имеется оформленный соответствующим образом счет-фактура. Правда, если этот документ получен с опозданием, у налогоплательщика могут возникнуть дополнительные вопросы. За какой период заявлять вычет? Как его перенести на последующие налоговые периоды и не просчитаться со сроком, отведенным законодателем на данное мероприятие? Можно ли отсрочить лишь часть вычета? Четыре судебные инстанции, включая ВС РФ, отказали гражданке Ж. в праве зарегистрировать новое ООО «Д». Формальным основанием для данного отказа явилось непредставление заявителем определенных Федеральным законом № 129‑ФЗ необходимых для государственной регистрации документов, а именно то, что заявление по форме Р11001 не содержит сведения о лице, имеющем право без доверенности действовать от имени юридического лица, об адресе постоянно действующего исполнительного органа юридического лица в пределах его место нахождения, а также имеются признаки отсутствия у учредителей – юридических лиц ООО «П», ООО «Б» и их руководителей возможности осуществлять управление в создаваемом юридическом лице.

Изменение ставки по НДС само по себе вроде бы не должно вызывать сложности для учетных работников. Действительно, начисляете большие суммы к уплате в бюджет и все… Однако трудности могут возникнуть в период перехода от меньшей ставки к большей. В данной статье мы представим обзор последних разъяснений чиновников на эту тему, связанных с выполнением работ и оказанием услуг. В апреле 2019 года была выявлена ошибка: по объектам библиотечного фонда, принятым к учету и введенным в эксплуатацию в августе 2018 года, амортизация не начислялась. Какие исправительные записи необходимо сделать в бюджетном учете?

Согласно ст. 9 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402, каждый факт хозяйственной жизни предприятия подлежит оформлению первичным учетным документом. К первичке относятся любые бумаги, касающиеся бухгалтерского и налогового учетов:

- счета-фактуры;

- платежные поручения;

- акты;

- выписки;

- справки;

- товарные накладные и т. д.

Обратимся к мнению Минфина России, высказанного по этому поводу в Информации от 04.12.2012 № ПЗ-10/2012. Согласно ему, руководитель каждой организации должен определить перечень лиц, которым будет предоставлена возможность заверения первичных учетных документов.

Выделяют право первой и второй подписи. Первая принадлежит руководителю. Чтобы наделить таким правом, используется образец приказа о праве первой подписи. Вторая принадлежит главбуху организации. При необходимости директор предприятия определяет, кому следует делегировать заверение тех или иных бумаг. В основном оно предоставляется сотрудникам, которым по долгу службы приходится часто работать с первичкой: руководители обособленных подразделений и филиалов, работники бухгалтерии, сотрудники экономических отделов и т. д. Третьим лицам, не имеющим отношения к фирме, возможность подписания бумаг не предоставляется.

При необходимости делегировать полномочия руководитель решает, каким образом предоставить своему сотруднику право подписи. Сделать это можно двумя путями:

- при помощи доверенности на подписание первички;

- утверждением специального распоряжения.

Теперь разберемся, в каких случаях нужно составлять доверенность, а в каких — издавать приказ.

Доверенность

Уместна в тех случаях, когда бумаги подписываются не только внутри предприятия, но и в других местах. Например, при получении водителем-экспедитором груза со склада организации-партнера или при получении бухгалтером банковской выписки и т. п.

Приказ

Он касается только тех лиц, которые трудятся в компании и получают право заверения строго внутрикорпоративных бумаг.

После составления указа директор должен заверить подписи работников, указанных в нем, своим автографом. Длительность действия распоряжения определяется в индивидуальном порядке: приказ на право подписи первичных документов может иметь бессрочный характер, а может составляться на конкретный срок, в зависимости от ситуации внутри фирмы.

Несмотря на то, будет ли оформлен распорядительный акт или руководитель отдаст свое предпочтение доверенности, в бланке необходимо указать:

- персональные данные уполномоченного лица;

- наименования бумаг, которые оно сможет подписывать;

- в случае, если оформляется доверенность, следует дополнительно указать срок ее действия.

Порядок передачи права подписи

Наделение сотрудника данными полномочиями оформляется следующим образом.

В образец приказа о предоставлении права подписи вносятся все необходимые реквизиты:

- номер распоряжения;

- дата составления;

- наименование компании;

- населенный пункт, в котором зарегистрировано предприятие.

В основной части образец приказа на право подписи документов должен содержать данные сотрудника (или сотрудников, если приказ касается нескольких лиц):

- должность;

- Ф.И.О.;

- список документов, которые имеет право подписывать сотрудник;

- виза руководителя;

- образец подписи уполномоченного лица.

С данным решением следует ознакомить сотрудника. Он должен расписаться в знак ознакомления с ним и выразить согласие с передаваемыми ему обязанностями. Поскольку унифицированной формы приказа на данный случай не существует, вы можете самостоятельно разработать бланк, ориентируясь на наши образцы, и использовать его в работе.

77 город Москва

Дата публикации: 26.01.2017

По вопросам уплаты страховых взносов и представления отчетности организациями по месту нахождения обособленных подразделений с 1 января 2017 года, а также порядка уведомления налоговых органов о наделении обособленных подразделений полномочиями (лишении полномочий) по начислению выплат физическим лицам

Дата документа:

23.01.2017

Вид документа:

Письмо

Принявший орган:

ФНС России

Номер:

БС-4-11/993@

Тип ситуации:

В связи с многочисленными обращениями плательщиков страховых взносов - организаций по вопросу уплаты страховых взносов и представления отчетности организациями по месту нахождения обособленных подразделений с 1 января 2017 года, а также порядка уведомления налоговых органов о наделении обособленных подразделений полномочиями (лишении полномочий) по начислению выплат физическим лицам, Федеральная налоговая служба сообщает следующее.

Исходя из положений пунктов 7 и 11 статьи 431 Налогового кодекса Российской Федерации (далее – Кодекс), уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, расположенных на территории Российской Федерации, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

На основании подпункта 7 пункта 3 4 статьи 23 Кодекса плательщик страховых взносов обязан сообщать в налоговый орган о наделении обособленного подразделения (включая филиал, представительство), созданного на территории Российской Федерации, полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

При этом пунктом 2 статьи 5 Федерального закона от 03.07.2016 № 243-ФЗ, предусмотрено, что положения подпункта 7 пункта 3 4 статьи 23 Кодекса применяются только в отношении обособленных подразделений, созданных на территории Российской Федерации, которые наделяются российской организацией полномочиями по начислению выплат и вознаграждений в пользу физических лиц после 1 января 2017 года.

Одновременно пунктом 1 статьи 4 Федерального закона от 03.07.2016 № 243-ФЗ обязанность по сообщению в налоговые органы об обособленных подразделениях российских организаций, которые наделены полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц по состоянию на 1 января 2017 года, возложена на органы Пенсионного фонда Российской Федерации.

В связи с этим, организации, имеющие обособленные подразделения, которые начисляют выплаты и иные вознаграждения в пользу физических лиц, в том числе, которые обладали соответствующими полномочиями до 1 января 2017 года, обязаны уплачивать страховые взносы и представлять расчеты по страховым взносам по месту своего нахождения и по месту нахождения каждого из таких обособленных подразделений.

Представление расчетов по страховым взносам и уплата страховых взносов организацией, имеющей обособленные подразделения, исключительно по месту своего нахождения возможно в случае, если организация самостоятельно начисляет выплаты и иные вознаграждения в пользу всех работников, в том числе в пользу работников обособленных подразделений. В случае если до перехода на указанную централизованную уплату страховых взносов, такая организация имела обособленные подразделения, которые наделены полномочиями по начислению выплат в пользу физических лиц, в том числе до 1 января 2017 года, то одновременно необходимо уведомить налоговые органы о лишении всех обособленных подразделений соответствующих полномочий.

В силу действия нормы пункта 3 статьи 80 Кодекса налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты), которые они обязаны представлять в соответствии с Кодексом, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронной форме, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством.

Данная норма не распространяется на плательщиков страховых взносов.

Учитывая изложенное, уплата страховых взносов и представление расчетов по страховым взносам должна производиться плательщиками, отнесенными к категории крупнейших, как по месту нахождения организации, так и по месту нахождения обособленных подразделений при соблюдении требований подпункта 7 пункта 3.4. статьи 23 и подпункта 11 статьи 431 главы 34 Кодекса.

Доведите указанное письмо до сведения плательщиков страховых взносов.

Действительный государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Согласно официальной позиции организация не вправе выбрать только один налоговый орган для постановки на налоговый учет. Правило выбора инспекции, прописанное в п. 4 ст. 83 НК РФ, работает только при наличии нескольких обособленных подразделений организации (Письмо Минфина России от 15.04.2011 № 03-02-07/1-126).

Если наделено рядом полномочий.

В случае наделения организацией своего обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физических лиц и уплате страховых взносов как в отношении работников обособленного подразделения, так и в отношении работников самой организации уплата страховых взносов и представление расчетов по страховым взносам производятся в налоговый орган по месту нахождения обособленного подразделения, наделенного вышеуказанными полномочиями, и у названной организации возникает обязанность, установленная пп. 7 п. 3.4 ст. 23 НК РФ: сообщить об этом в течение одного месяца со дня наделения обособленного подразделения соответствующими полномочиями в ИФНС по месту его нахождения (Письмо Минфина России от 05.05.2017 № 03-15-06/27777).

Сообщение российской организации – плательщика страховых взносов о наделении обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физических лиц передается по форме, утвержденной Приказом ФНС России от 10.01.2017 № ММВ-7-14/4@ (пп. 7 п. 3.4 ст. 23 НК РФ).

При этом в соответствии с п. 2 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ положения пп. 7 п. 3.4 ст. 23 НК РФ применяются в отношении обособленных подразделений, созданных на территории РФ, которые наделяются российской организацией полномочиями по начислению выплат и вознаграждений в пользу физических лиц после 01.01.2017 (письма Минфина России от 04.04.2017 № 03-15-06/19684, ФНС России от 06.03.2017 № БС-4-11/4047@ (вместе с Письмом Минфина России от 20.02.2017 № 03-15-07/9512)).

Ответные действия налогового органа

По результатам вышеназванных действий направляет в адрес организации уведомление о постановке на учет по месту нахождения обособленного подразделения. Сделать это контролеры обязаны в течение пяти дней со дня получения сообщения от обозначенной организации в соответствии с п. 2 ст. 23 НК РФ (п. 2 ст. 84 НК РФ).

О мерах ответственности за несообщение о создании обособленного подразделения. Возможные варианты

Если выяснится, что организация в нарушение пп. 3 п. 2 ст. 23 НК РФ в установленный срок не сообщила в налоговый орган обо всех обособленных подразделениях со дня их создания, то данное обстоятельство, скорее всего, послужит основанием для ее привлечения проверяющими должностными лицами налогового органа к ответственности по п. 2 ст. 116 НК РФ.

Обратите внимание:

Согласно п. 2 ст. 116 НК РФ ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 % от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

Однако у Минфина иная позиция. Ведомство разъясняет: ответственность за несообщение в инспекцию о создании обособленного подразделения должна устанавливаться в соответствии с п. 1 ст. 126 НК РФ (Письмо Минфина России от 17.04.2013 № 03-02-07/1/12946). Данной нормой установлена ответственность за непредставление налогоплательщиком в установленный срок в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ.

ФНС придерживается аналогичного мнения (Письмо от 27.02.2014 № СА-4-14/3404), указывая при этом: за непредставление сведений о создании обособленного подразделения организация подлежит ответственности п. 1 ст. 126 НК РФ, то есть в виде штрафа в размере 200 руб. Ответственность же по п. 2 ст. 116 НК РФ наступает в случае, если деятельность ведется без постановки на учет самого налогоплательщика.

По причине того, что на практике контролеры зачастую применяют к налогоплательщикам санкции в соответствии с п. 2 ст. 116 НК РФ, возникают налоговые споры, которые чаще всего перерастают в судебные.

Арбитры, признавая позицию налогового органа неправомерной, указывают: положения ст. 23, 83, 84 НК РФ предусматривают информирование налогового органа лишь о создании обособленного подразделения, а не о действиях налогоплательщика по постановке обособленного подразделения на налоговый учет. Несообщение о создании обособленного подразделения диспозицией ст. 116 НК РФ не охватывается, и указанное нарушение образует состав налогового правонарушения, предусмотренного ст. 126 НК РФ (Постановление АС УО от 28.12.2015 № Ф09-10484/15 по делу № А60-4800/2015).

Обратите внимание:

В ряде случаев суды приходят к выводу, что за несообщение сведений в инспекцию налогоплательщику грозит штраф 5 000 руб. Непредставление сообщения о создании обособленного подразделения организации является несообщением сведений, соответственно, ответственность за данное нарушение установлена п. 1 ст. 129.1 НК РФ (Постановление АС МО от 30.10.2014 № Ф05-11191/14 по делу № А40-130227/2013, Определением ВС РФ от 26.02.2015 № 305-КГ14-9035 оставлено без изменений). Свое решение арбитры мотивируют следующим: действующим законодательством предусмотрена обязанность ИФНС по постановке на налоговый учет обособленных подразделений, а не соответствующая обязанность налогоплательщиков, которые обязаны лишь направлять сведения о создании обособленных подразделений.

Судебные разбирательства на высшем уровне.

Споры аналогичного характера дошли до Верховного суда (Определение от 23.10.2017 № 304-КГ17-8872). В ВС РФ обратилась организация, которая, по мнению контролирующего органа, вела деятельность через обособленные подразделения без постановки на учет по месту их нахождения. А подобные действия образуют состав налогового правонарушения по п. 2 ст. 116 НК РФ. Сумма штрафа для организации оказалась внушительной и составила почти 12 млн руб.

Укажем, что суд первой инстанции не согласился с ИФНС. Арбитры пришли к выводу об отсутствии в действиях организации состава правонарушения по п. 2 ст. 116 НК РФ, ведь обязан только проинформировать налоговый орган о создании обособленных подразделений.

Суд отметил, что обязанность по постановке на учет налогоплательщика по месту нахождения его обособленного подразделения возлагается на налоговый орган. При этом непредставление в ИФНС сведений, необходимых для осуществления налогового контроля, образует событие правонарушения, ответственность за которое предусмотрена ст. 126 НК РФ.

Суд апелляционной инстанции, наоборот, заявил: поскольку обществом на территории иных муниципальных образований созданы обособленные подразделения без постановки на налоговый учет, выводы о наличии в действиях компании состава налогового правонарушения, ответственность за которое установлена п. 2 ст. 116 НК РФ, правомерны.

Кассационная инстанция также поддержала налоговый орган.

Однако Верховный суд оказался на стороне налогоплательщика. Он указал: налоговое законодательство устанавливает обязанность налогоплательщиков-организаций сообщать в инспекцию о наличии обособленных подразделений посредством представления соответствующих документов в установленных срок.

Вместе с тем непредставление в установленный срок документов и иных сведений, предусмотренных НК РФ (если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 119, 129.4 и 129.6, а также п. 1.1 и 1.2 ст. 126), влечет ответственность, оговоренную в п. 1 ст. 126 НК РФ.

При этом нормой п. 2 ст. 116 НК РФ установлена ответственность за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе как одного из видов нарушений порядка постановки на указанный учет.

Порядок постановки на учет и снятия с учета организаций установлен ст. 84 – 85 НК РФ, в которых содержится упоминание о том, что в целях проведения налогового контроля организации ставятся на учет не только по месту своего нахождения, но и по месту нахождения обособленных подразделений.

По мнению ВС РФ, выраженному в Определении № 304-КГ17-8872, взаимосвязанные положения пп. 2 п. 1 и пп. 3 п. 2 ст. 23 НК РФ позволяют сделать вывод о том, что законодатель различает обязанность налогоплательщика встать на учет в ИФНС и обязанность сообщить в налоговый орган обо всех созданных на территории РФ обособленных подразделениях российской организации.

При этом непредставление сведений, необходимых для осуществления налогового контроля, образует событие правонарушения, ответственность за которое предусмотрена ст. 126 НК РФ.

Следовательно, в случае, когда допущенное организацией нарушение порядка постановки на налоговый учет выражается в неисполнении обязанности по сообщению налоговому органу сведений о созданных обособленных подразделениях, такие действия подлежат квалификации по ст. 126, а не по п. 2 ст. 116 НК РФ.

Обратите внимание:

Названный вывод Верховного суда соответствует правовой позиции, сформулированной в Определении от 26.06.2017 № 303-КГ17-2377.

Верховный суд указал: необходимо четко разграничить между собой составы правонарушений, предусмотренных п. 2 ст. 116 и 126 НК РФ.

Факт установления санкций согласно положениям п. 2 ст. 116 НК РФ свидетельствует о том, что предусмотренное данной статьей изъятие соответствующей части дохода организации сопряжено с отсутствием у налогового органа возможности идентифицировать налогоплательщика в рамках налогового контроля и, следовательно, определить, какие налоги и в каком размере должен он уплатить в связи с ведением сокрытой от налогообложения деятельности.

В том случае, когда у инспекции имеется возможность определить размер налоговой обязанности, организация подлежит привлечению к ответственности, предусмотренной ст. 122 НК РФ за неуплату (неполную уплату) налогов.

В рассматриваемой ситуации в рамках налоговой проверки инспекция установила величину доходов, полученных налогоплательщиком через обособленные подразделения. Однако факта неуплаты налогов от деятельности, осуществляемой через названные обособленные подразделения, контролерами установлено не было.

Значит, у налоговой инспекции отсутствовали законные основания для привлечения организации к ответственности, предусмотренной п. 2 ст. 116 НК РФ, и применения к ней санкций в виде изъятия части дохода, с которого налогоплательщик уплатил налоги в соответствии с требованиями налогового законодательства.

Бояться больших штрафов теперь не следует

С учетом рассмотренной в статье правовой позиции Верховного суда можно констатировать: на данный момент вопрос об ответственности организации за несообщение налоговому органу о создании обособленного подразделения решен в пользу налогоплательщиков. Им грозит минимальный в данном случае штраф в размере 200 руб. по п. 1 ст. 126, а не по п. 2 ст. 116 НК РФ.

Полагаем, что с учетом позиции ФНС (Письмом от 29.06.2017 № СА-4-7/12540@ ведомство направило в адрес территориальных налоговых органов и налогоплательщиков для использования в работе обзор правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых во II квартале 2017 года по вопросам налогообложения (п. 13)) риск применения налоговым органом к нарушителю последней из указанных норм минимален.

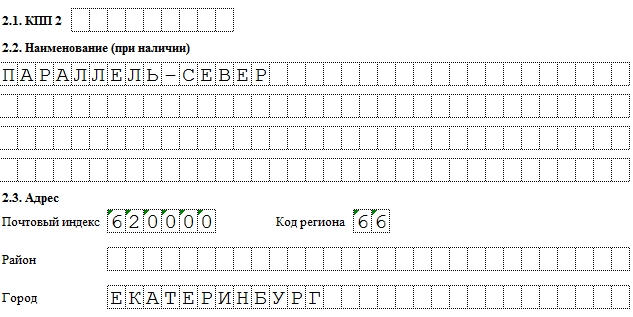

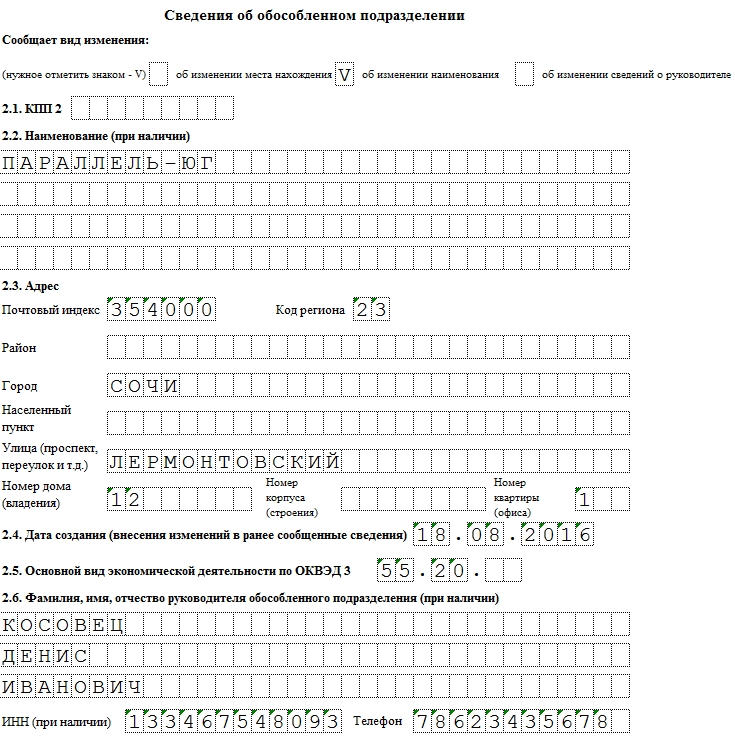

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.