Взыскание страховых взносов в пенсионный фонд. Порядок бесспорного взыскания страховых взносов с организаций

Документ утратил силу или отменен

Распоряжение Правления ПФ РФ от 14.04.2010 N 100р "Об утверждении Методических рекомендаций по организации работы по взысканию недоимки по страховым взносам, пеней и штрафов за счет имущества плательщика страховых взносов - организации или...1. Вынесение решения о взыскании недоимки

по страховым взносам, пеней и штрафов за счет имущества

плательщика страховых взносов

1.1. При недостаточности или отсутствии денежных средств на счетах плательщика страховых взносов или при отсутствии информации о счетах плательщика страховых взносов территориальный орган ПФР взыскивает страховые взносы за счет имущества плательщика страховых взносов, в том числе за счет наличных денежных средств, за исключением случаев, указанных в части 4 статьи 18 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738, N 48, ст. 5726) (далее - Федеральный закон N 212-ФЗ).

КонсультантПлюс: примечание.

Постановлением Правления ПФ РФ от 11.01.2016 N 1п утверждена новая форма постановления о взыскании страховых взносов, пеней и штрафов за счет имущества плательщика страховых взносов - организации (индивидуального предпринимателя) (форма 2-ПФР) .

1.2. Взыскание страховых взносов, пеней и штрафов за счет имущества плательщика страховых взносов производится по решению руководителя (заместителя руководителя) территориального органа ПФР, которое принимается в виде соответствующего постановления, по форме , утвержденной Приказом Минздравсоцразвития России от 07.12.2009 N 957н (зарегистрирован в Минюсте России 22.12.2009 N 15786, Российская газета N 33, 2010) (приложение N 1) .

1.3. Постановление о взыскании за счет имущества плательщика страховых взносов - организации или индивидуального предпринимателя (далее - постановление о взыскании за счет имущества) принимается в пределах сумм, указанных в требовании об уплате недоимки по страховым взносам, пеней и штрафов, с учетом сумм, уплаченных по требованию или взысканных по решению территориального органа ПФР о взыскании за счет денежных средств, находящихся на счетах плательщика страховых взносов в банках.

1.4. Основанием для принятия постановления о взыскании за счет имущества является документ, подтверждающий недостаточность или отсутствие денежных средств на счетах плательщиков страховых взносов, - извещение банка о помещении расчетных документов в картотеку по форме , утвержденной Положением Центрального банка Российской Федерации от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (зарегистрировано в Минюсте России 23.12.2002, N 4068, "Вестник Банка России", N 74, 2002) (далее - Положение 2-П). При отсутствии в территориальном органе ПФР информации о счетах плательщика страховых взносов в банках или иных кредитных организациях составляется справка об отсутствии информации о счетах плательщика (приложение N 2) .

1.5. При оформлении постановления о взыскании за счет имущества необходимо учитывать следующее.

1.5.1. Дата и номер, указанные в постановлении о взыскании за счет имущества, являются соответственно датой принятия и номером Решения руководителя (заместителя руководителя) территориального органа ПФР о взыскании страховых взносов за счет имущества плательщика страховых взносов, которые указываются в соответствии с пунктом 2 части 4 статьи 20 Федерального закона N 212-ФЗ;

1.5.2. При вынесении постановления о взыскании за счет имущества в отношении индивидуального предпринимателя в строке "полное наименование и адрес места нахождения организации, Ф.И.О., паспортные данные, адрес постоянного места жительства индивидуального предпринимателя, регистрационный номер в органе контроля за уплатой страховых взносов, ИНН/КПП" при указании паспортных данных, следует указывать дату и место рождения;

1.5.3. Резолютивная часть решения руководителя (заместителя руководителя) территориального органа ПФР о взыскании страховых взносов, которая должна быть указана в соответствии с пунктом 4 части 4 статьи 20 Федерального закона N 212-ФЗ в тексте постановления о взыскании за счет имущества содержится в постановляющей части постановления, начиная со слов "ПОСТАНОВЛЯЕТ:" и до слов: "Настоящее Постановление вступает в силу со дня его вынесения.";

1.5.4. Постановление о взыскании за счет имущества подписывает руководитель (заместитель руководителя) территориального органа ПФР, вынесшего постановление, подпись заверяется печатью.

1.6. Постановление о взыскании за счет имущества принимается в срок не позднее одного года после истечения срока исполнения требования об уплате страховых взносов, пеней и штрафов.

В настоящее время порядок исчисления и уплаты страховых взносов регулируется Федеральным законом от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ).

В соответствии с ч. 1 ст. 18 Закона N 212-ФЗ плательщики страховых взносов обязаны своевременно и в полном объеме уплачивать страховые взносы.

Расчетным периодом по страховым взносам является календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года, календарный год (ч. 1, 2 ст. 10 Закона N 212-ФЗ). В течение расчетного периода страхователь уплачивает страховые взносы в виде ежемесячных обязательных платежей в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж. Если указанный срок уплаты платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то ближайший следующий за ним рабочий день считается днем окончания срока (ч. 4, 5 ст. 15 Закона N 212-ФЗ).

В случае неуплаты или неполной уплаты страховых взносов в установленный срок в отношении плательщиков страховых взносов - организаций производится взыскание недоимки в порядке, установленном ст. 19 Закона N 212-ФЗ. Под недоимкой ст. 2 Закона N 212-ФЗ понимает сумму страховых взносов, не уплаченную в установленный законом срок.

В случае неуплаты или неполной уплаты страховых взносов в установленный срок обязанность по уплате страховых взносов исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах организации в банках (ч. 1 ст. 19 Закона N 212-ФЗ).

Принудительному порядку взыскания страховых взносов предшествует направление плательщику органом контроля за уплатой страховых взносов, в котором он состоит на учете, соответствующего требования с предложением уплатить недоимку по страховым взносам, начисленные на нее пени и штраф в добровольном порядке (ст. 22 Закона N 212-ФЗ).

Требование об уплате страховых взносов, как правило, содержит срок его исполнения. Однако, если данный срок не указан, требование подлежит исполнению в течение 10 календарных дней со дня его вручения. В связи с этим важно знать, что требование может быть вручено плательщику двумя способами: передано руководителю (законному или уполномоченному представителю) организации лично под расписку с указанием даты вручения, либо требование может быть направлено плательщику страховых взносов по почте заказным письмом и считается полученным по истечении шести дней со дня направления.

В установленном законодательством порядке требование об уплате недоимки по страховым взносам, пеней и штрафов направляется плательщику страховых взносов в течение трех месяцев со дня выявления недоимки. Исключение установлено для случаев, когда требование направляется по результатам проверки. Срок направления данного требования составляет 10 дней со дня вступления в силу соответствующего решения. Дата выявления недоимки фиксируется в документе о выявлении недоимки, который составляется по установленной форме.

Если плательщиком страховых взносов на дату принятия решения о взыскании частично уплачены суммы недоимки по страховым взносам, пеней и штрафов, указанные в требовании об уплате недоимки, то в решении о взыскании указывается только оставшаяся часть суммы, которая подлежит взысканию на дату его принятия (разд. 1, п. 1.5 Методических рекомендаций по взысканию недоимки по страховым взносам, а также пеней и штрафов за счет денежных средств, находящихся на счетах плательщика страховых взносов - организации и индивидуального предпринимателя на счетах в банках, утвержденных Распоряжением Правления Пенсионного фонда Российской Федерации от 11.02.2010 N 33р).

Законодательством установлены сроки принятия данного решения - не позднее двух месяцев после истечения срока, указанного в требовании об уплате недоимки. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае орган контроля за уплатой страховых взносов взыскивает суммы недоимки в судебном порядке. Заявление в суд может быть подано в течение шести месяцев после истечения срока исполнения требования об уплате страховых взносов. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

В случае невозможности вручения данного решения плательщику страховых взносов под расписку или передачи иным способом, свидетельствующим о дате его получения, решение о взыскании направляется по почте заказным письмом и считается полученным по истечении шести дней со дня направления заказного письма.

Бесспорное взыскание страховых взносов производится путем направления в банк, в котором открыты счета плательщика страховых взносов, поручения на списание и перечисление в бюджеты соответствующих государственных внебюджетных фондов необходимых денежных средств со счетов плательщика страховых взносов. Данное поручение направляется в банк в течение одного месяца со дня принятия решения о взыскании и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством Российской Федерации.

Взыскание страховых взносов может производиться с расчетных (текущих) счетов в валюте Российской Федерации и только при недостаточности средств на счетах в валюте Российской Федерации взыскание производится со счетов плательщика в иностранной валюте. Не производится взыскание страховых взносов с депозитного счета плательщика страховых взносов, если не истек срок действия депозитного договора. При наличии указанного договора орган контроля за уплатой страховых взносов вправе дать банку поручение на перечисление денежных средств по истечении срока действия депозитного договора.

Поручение на перечисление страховых взносов исполняется банком в следующие установленные законодательством сроки:

Не позднее одного операционного дня, следующего за днем получения им указанного поручения при взыскании страховых взносов со счетов в валюте Российской Федерации;

Не позднее двух операционных дней при взыскании страховых взносов со счетов в иностранной валюте.

Данные сроки применяются, если это не нарушает порядка очередности платежей, установленного гражданским законодательством Российской Федерации.

Однако при отсутствии достаточных денежных средств на счетах плательщика сборов в день поступления в банк поручения процедура бесспорного взыскания не прекращается. В такой ситуации поручение исполняется по мере поступления денежных средств на банковские счета плательщика в сроки, указанные ранее. Период, в течение которого в банке может находиться поручение, в Законе N 212-ФЗ не установлен.

Законодательство в ч. 4 ст. 18 Закона N 212-ФЗ устанавливает обстоятельства, при наличии которых недоимка по страховым взносам взыскивается только в судебном порядке. Бесспорный порядок взыскания в отношении организации при наличии данных обстоятельств неприменим. Так, взыскание недоимки производится через суд в следующих случаях:

У организации открыт счет в органах Федерального казначейства;

На счета организации поступает выручка за реализуемые зависимой (дочерней) организацией товары (работы, услуги) и за счет этих денег будет взыскиваться недоимка, которая числится за зависимой (дочерней) организацией более 3 месяцев;

На счета зависимой (дочерней) организации поступает выручка за реализуемые материнской компанией товары (работы, услуги) и за счет этих денег будет взыскиваться недоимка, которая числится за материнской компанией более 3 месяцев;

Обязанность по уплате страховых взносов основана на изменении органом контроля за уплатой страховых взносов юридической квалификации сделки, совершенной таким плательщиком страховых взносов, или статуса и характера деятельности этого плательщиком страховых взносов;

Органом контроля пропущен срок на принятие решения о взыскании недоимки по взносам за счет денег на банковских счетах страхователя. В этом случае заявление должно быть подано в суд в течение 6 месяцев после истечения срока исполнения требования об уплате страховых взносов.

Судебный порядок взыскания действует для штрафов, взыскиваемых органами ПФР со страхователей за непредставление в срок сведений персонифицированного учета или за представление неполных или недостоверных сведений.

"Финансовая газета. Региональный выпуск", 2011, N 8

С.Гаврилова

Ведущий юрист

ООО "РосКо - Консалтинг и аудит"

Сегодня, когда количество юридических лиц постоянно растет и гражданам максимально упрощен порядок для открытия своего собственного дела , на фоне огромного количества юридических лиц, государственные налоговые органы, в т.ч. территориальные органы ПФР в виду "дыр" в своем бюджете, в гигантском количестве выносят "незаконные" решения о привлечении налогоплательщиков и плательщиков страховых взносов к ответственности, предусмотренной Федеральным законодательством и взыскании недоимки и штрафов, пользуясь тем что у подавляющего количества юридических лиц нет в штате или на абонентском обслуживании юриста , который бы защитил их законные права в суде . Об этом свидетельствует большое количество звонков с такими проблемами.

Сегодня мы попытаемся разобраться, на что обратить внимание при подобных незаконных действиях органов ПФР и какие меры предпринять.

При разрешении споров налогоплательщиков фискальные сборы по основным категориям споров установлен обязательный досудебный порядок обжалования ненормативных актов. Указанный порядок призван способствовать наиболее быстрому и эффективному разрешению возникших споров, а также способствовать уменьшению нагрузки на суды, т.к. в соответствии со ст. 2 АПК РФ, задачами судопроизводства в арбитражных судах, среди прочего являются содействие становлению и развитию партнерских деловых отношений, формированию обычаев и этики делового оборота.

С 1 января 2009 года вступила в силу норма п. 5 ст. 101.2 НК РФ , в которой закреплено, что только решение о привлечении (или решение об отказе в привлечении) налогоплательщика к ответственности за совершение налогового правонарушения подлежит обязательному досудебному урегулированию в вышестоящем налоговом органе. Только после этого налогоплательщик имеет право обжаловать это решение налогового органа в судебном порядке. Обязательный порядок досудебного урегулирования распространяется только на решения, которые были названы. Все остальные споры об обжаловании ненормативно правовых актов государственных органов не носят обязательного требования досудебного разбирательства (кроме случаев, прямо предусмотренных законом), хоть этот порядок и рекомендуется судами в качестве профилактики разрешения конфликта без участия суда в разбирательстве по делу. Мы же, учитывая специфику рассмотрения подобных дел, рекомендуем все же обжалование подобных незаконных решений руководителю вынесшего подобное решение органа , и если позволяют сроки в вышестоящую организацию, так как законом предоставлен относительно короткий срок для судебного обжалования - 3 месяца, который является в силу своей правовой природы императивным и восстанавливается только в силу уважительных обстоятельств в суде . В этот период нужно успеть написать жалобу в территориальный орган, вынесший решение, дождаться ответа, который, как правило готовится в течение 30 дней. Не забудьте добавить сроки на доставку корреспонденции. В среднем на одну жалобу вы потратите около 40 дней. Стоит заметить, что нередки случаи, когда государственные органы отменяют свои решения, однако процент таких отмен невысокий. С точки зрения судебных инстанций, использование досудебного урегулирования вопроса является плюсом при разрешении ситуации в суде.

Итак, мы определились, что обжаловать государственный ненормативный акт ПФР в досудебном порядке не обязательно, но рекомендуется при вынесении судом решения по делу на основании ст. 2 АПК РФ. Кроме того, обжалование в вышестоящие органы незаконного решения является уважительным признаком при разрешении ходатайства о восстановлении пропущенного срока на обжалование. Указанный вывод соответствует позиции ВАС РФ, изложенной в Постановлении Президиума ВАС РФ № 8815/07 от 20.11.2007 г., однако не все судьи применяют данную позицию в своих решениях, тем более стоит учесть, что могут быть и возражения второй стороны, которые будут играть определяющее значение в исходе дела.

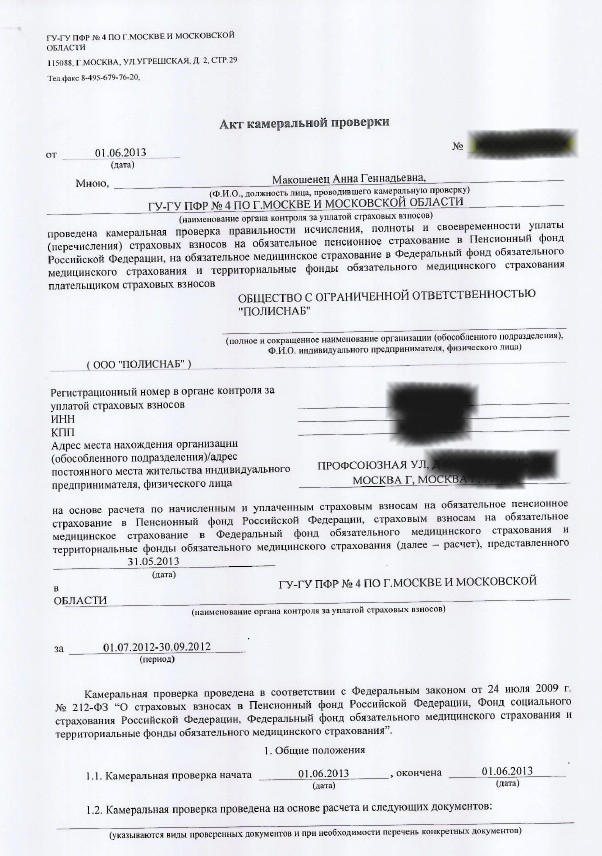

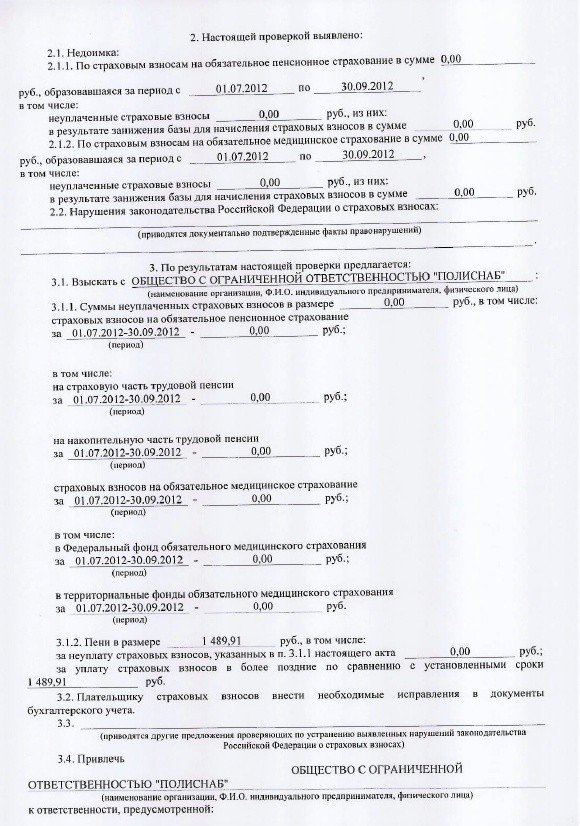

Теперь давайте рассмотрим что есть камеральная проверка.

Камеральная налоговая проверка - это одна из форм налогового контроля (контроля за правильностью оплаты и предоставления (страховых взносов) (абз. 2 п. 1 ст. 82, п. 1 ст. 87 НК РФ либо ст. 33 ФЗ от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"). Целью камеральной и выездной проверок является контроль за соблюдением плательщиком страховых взносов законодательства Российской Федерации об обязательном социальном страховании в части правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов в государственные внебюджетные фонды.

Камеральная проверка начинается после представления в ПФР или ИФНС декларации или расчета (далее - отчетность). Для начала проверки не требуется какого-либо специального решения руководителя налогового органа (п. 2 ст. 88 НК РФ).

Таким образом, налоговики обязаны провести камеральную проверку на основании любой представленной налоговой декларации (расчета). Данный вывод подтверждается п. 2 ст. 88 НК РФ, а так же Постановлением Президиума ВАС РФ от 20.03.2007 N 16086/06.

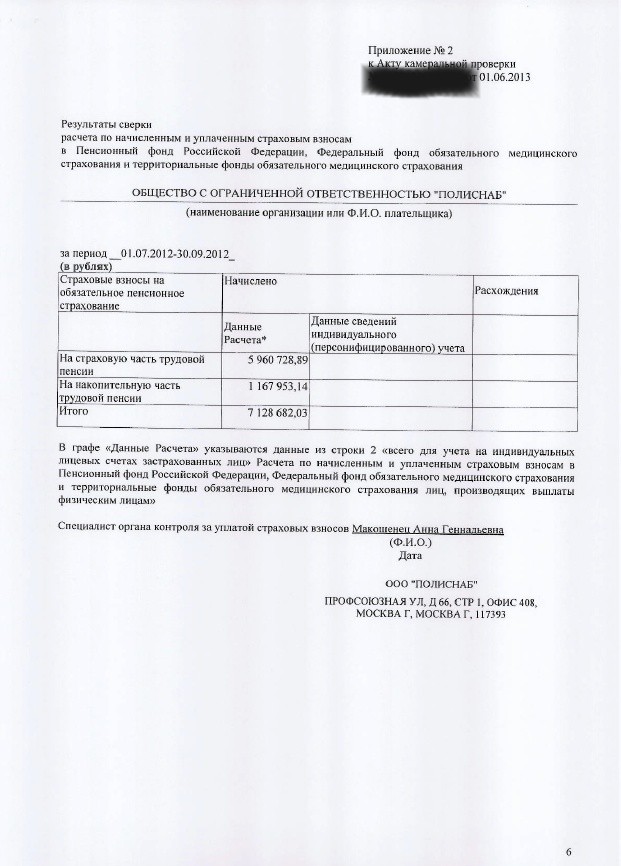

Давайте посмотрим как выглядит акт камеральной проверки ПФР.

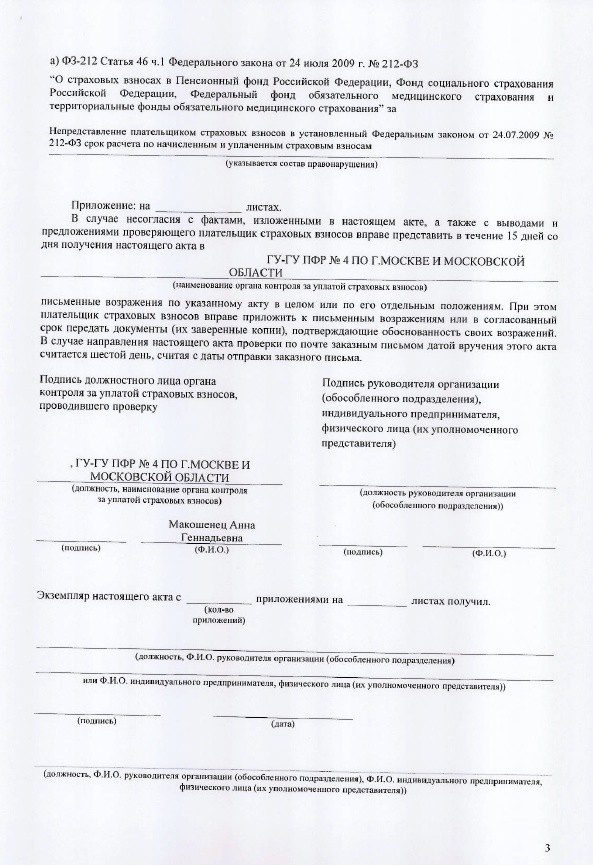

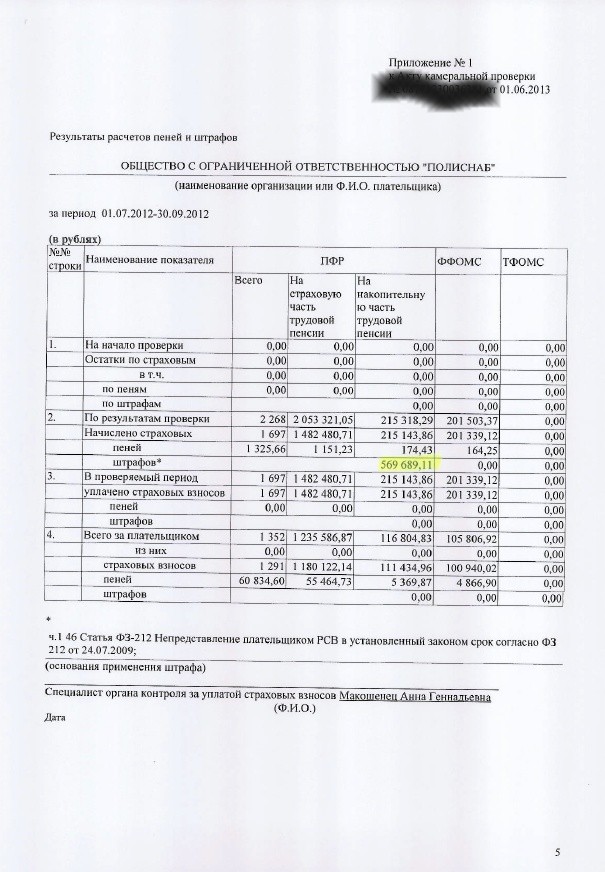

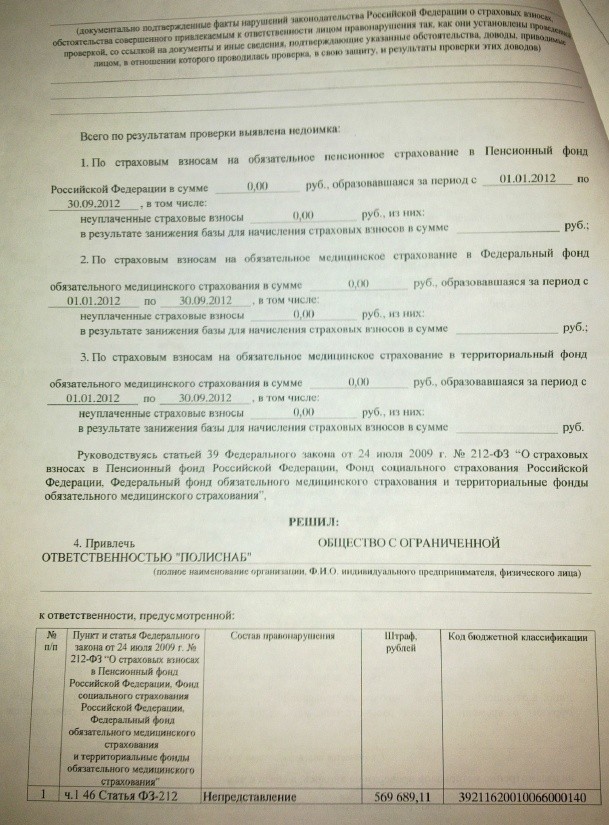

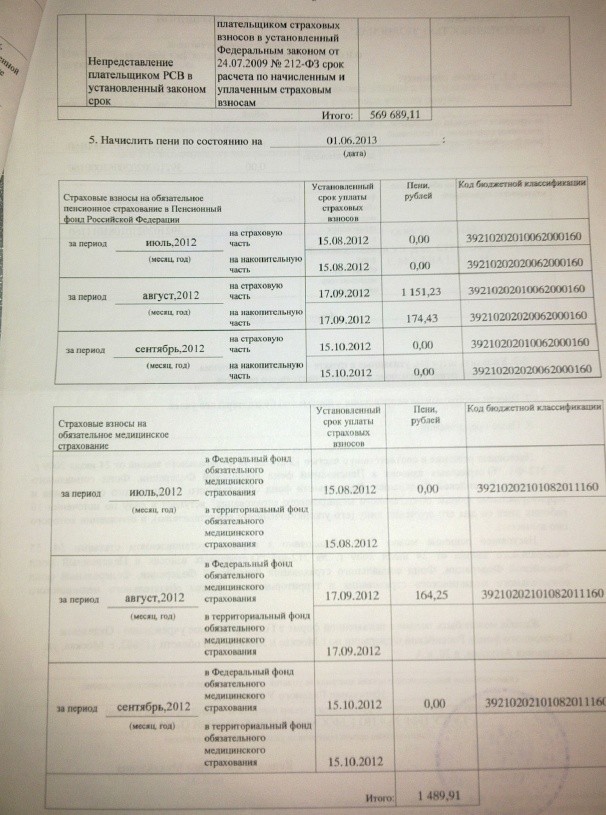

Согласно пункту 6 Требований к составлению акта камеральной проверки (Приложение № 25 к Приказу Минздравсоцразвития России № 957Н от 07.12.2009 г. «Об утверждении форм документов, применяемых при осуществлении контроля за уплатой страховых взносов»), описательная часть акта камеральной проверки должна содержать: сведения о выявленной недоимке по страховым взносам, сведения о документально подтвержденных фактах нарушений законодательства Российской Федерации о страховых взносах, выявленных в ходе камеральной проверки.

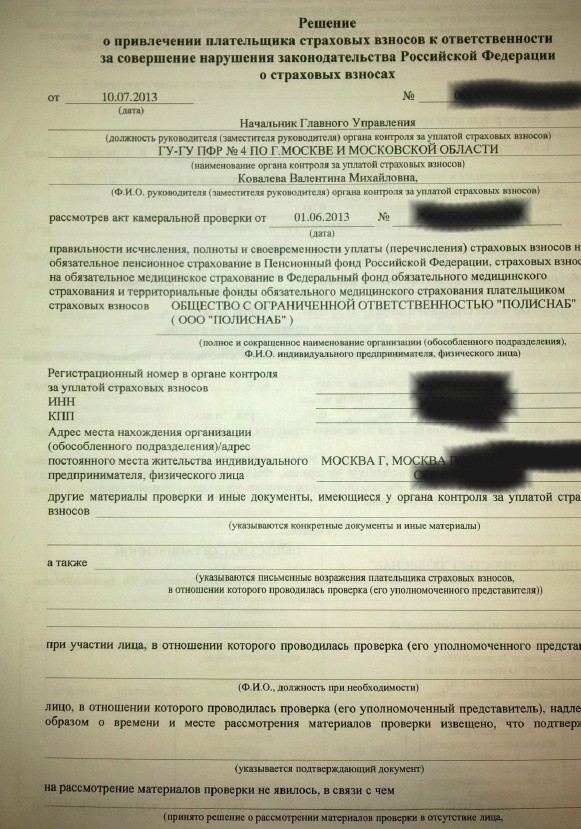

Теперь давайте взглянем на незаконное (обжалуемое) решение о привлечении к ответственности ПФР за непредставление сведений по страховым взносам:

В нарушение пункта 9 статьи 39 Федерального закона № 212-ФЗ в спорном решении территориального ПФР от 10.07.2013 г. не изложены обстоятельства правонарушения, совершенного привлекаемым к ответственности лицом, так, как они установлены проведенной проверкой, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства; отсутствуют ссылки на документы, которые пенсионный орган квалифицировал как неполные либо недостоверные, по каким именно физическим лицам они представлены; отсутствует оценка данных документов; в решении содержится лишь констатация факта ошибки, допущенной обществом при предоставлении сведений, но не указывается, в чем заключается противоправность деяния и в какой форме выражена вина общества.

В соответствии со

ст. 40 Федерального закона № 212-ФЗ нарушением законодательства

Российской Федерации о страховых взносах признается виновно

совершенное противоправное деяние (действие или бездействие)

плательщика страховых взносов или банка, за которое настоящим

Федеральным законом установлена ответственность.

При этом в силу ст. 40, 42 Закона № 212-ФЗ лицо не может быть

привлечено к ответственности за совершение правонарушения, в том

числе при отсутствии события вменяемого правонарушения, а также

отсутствии вины лица в совершении правонарушения.

Материалы вышеуказанного дела не содержат

каких-либо данных об установлении и исследовании фондом при

рассмотрении акта камеральной проверки от 01.06.2013 г.

обстоятельств, поименованных в статьях 39, 42, 43 Федерального

закона № 212-ФЗ. В частности, из решения не усматривается, каким

образом и на основании каких конкретно первичных документов,

явившихся предметом проверки, установлено событие правонарушения.

Приведенное выше решение вынесено ПФР по установленной форме, эта

форма имеет определенные графы. Заполнение мотивировочной части

решения имеет существенный и важный характер. В этой части должно

быть указано выявленное фондом нарушение и ссылки на доказательства

чем это подтверждается. Ввиду изложенного допущенные нарушения

являются существенными, носят неустранимый характер и

свидетельствуют о необоснованности решения.

Такое решение может быть признано в суде недействительным в виду вышесказанного. В связи с увеличением количества подобных актов государственных органов нельзя игнорировать подобные нарушения и наши специалисты рекомендуют обращаться за защитой своих прав в судебные органы.

Наши юристы помогут оформить надлежащее заявления в суд,

Рассмотрим вопрос непредставления сведений в ПФР в связи со сменой юридического адреса. Ситуация: после смены адреса юридического лица ПФР не принял отчеты по РСВ в электронной виде через программный комплекс Контур Экстерн от такой организации, хотя они были направлены и получены территориальным органом ПФР.

Согласно ч. 10 ст. 15 Федерального закона № 212-ФЗ от т 24.07.2009

г. страхователи представляют расчеты, указанные в части 9 настоящей

статьи, в орган контроля за уплатой страховых взносов по

установленным форматам в форме электронных документов, порядок

оформления которых определяется Правительством Российской Федерации.

Постановлением Правительства РФ № 553 от 07.07.2011 г. «О

порядке оформления и представления заявлений и иных документов,

необходимых для предоставления государственных и (или) муниципальных

услуг, в форме электронных документов» установлено, что заявления и

иные документы, необходимые для предоставления государственных и

(или) муниципальных услуг, представляемые в форме электронных

документов (далее – заявления и иные документы) оформляются в

соответствии с требованиями к форматам заявлений и иных документов,

установленными уполномоченными федеральными органами исполнительной

власти.

В соответствии с разделом 11 Технологии обмена документами по

телекоммуникационным каналам связи в системе электронного

документооборота ПФР, утвержденной Распоряжением Правления ПФР №

190р от 11.10.2007 г. установлено, что Страхователь (плательщик

страховых взносов) осуществляет для представления сведений по

телекоммуникационным каналам связи следующие действия в совокупности

и совместно: заключает договор с поставщиком услуг УЦ, СКЗИ,

программного продукта для представления сведений о застрахованных

лицах в орган ПФР по телекоммуникационным каналам связи; создает

условия для архивного хранения электронных документов; генерирует

закрытый и открытый ключи; получает сертификат ЭЦП в УЦ; направляет

в Отделение ПФР заявление о подключении к электронному

документообороту (по установленному образцу); заключает Соглашение

об обмене электронными документами в СЭД ПФР по телекоммуникационным

каналам связи.

ЗАМЕТИМ, что распоряжение ПФР является

нормативным актом ПФР

с

соответствующими правовыми последствиями.

Иного порядка перехода на представление документов, по

телекоммуникационным каналам связи действующее законодательство не

предусматривает.

В

рассматриваемом случае заявитель состоит на учёте в Управлении № 1

ГУ-ГУ ПФР № 4 по г. Москве и Московской области с 14.09.2010 г., что

подтверждается соответствующим Уведомлением от 14.04.2011 г. Новое

соглашение заключено только 28.02.2013 г.

Таким образом, учитывая особенности представления сведений по

телекоммуникационным каналам связи, пенсионный фонд обоснованно не

принял 15.11.2012 г. отчет по форме РСВ-1 за III квартал 2012 года.

По мнению судьи Арбитражного суда г. Москвы Шевелевой, сам по себе факт представления страхователем сведений в электронном виде не может рассматриваться как факт надлежащего и своевременного представления сведений, поскольку сведения представленные в территориальное подразделение ПФР не по месту учёта не могут считаться, как представленные надлежащим образом, с учётом ч. 9 ст. 15 Федерального закона № 212-ФЗ. С мнением судьи сложно согласиться, так как с другой стороны, действующее законодательство РФ не обязывает организацию в связи со сменой регистрационного номера в ПФР заключать с территориальным органом ПФР новое соглашение об обмене электронными документами в системе электронного документооборота ПФР или предпринимать меры для внесения в текст уже заключенного соглашения изменений. В соответствии с положениями статей о непредставлении сведений в ПФР по страховым взносам Федерального закона №212-ФЗ от 17.07.2009 наказуемым является факт непредставления таких сведений либо предоставление их с нарушением срока. В данном случае сведения были представлены в срок, а ПФР получил эти сведения, однако в силу программных особенностей не смог их распознать. Вместе с тем о необходимости заключения нового соглашения говорится в Постановлении ФАС Центрального округа от 25.12.2012 №А48-1911/2012 . В нем указывается, что если нового соглашения не будет заключено, то организация, сменившая адрес, может быть не найдена в базе данных территориального ПФР. Однако главным фактом, подтверждаемым Постановлением ФАС в 2012 году является то, что суд не усмотрел вины организации в не заключении нового соглашения, а следовательно и ответственности такой организации во вменяемом правонарушении не имеется.

Вывод: Любое решение государственного органа обжалуется в судебном порядке при установленном императивном сроке на такое обжалование. Судебная практика по подобным, даже очень похожим делам, неоднозначна. Однако это не мешает и не лишает права на обращение в суд за защитой своего права. Такой орган как ПФР ,ИФНС либо иной гос. орган всегда будут рассчитывать на истину в выносимых ими решениях, будь то незаконный отказ в назначении досрочной пенсии по старости в связи с недостаточностью специального стажа (ПФР), либо отказ в государственной регистрации при реорганизации юр. лица из за мнимых оснований с целью предотвратить присоединение юридических лиц (ИФНС) , либо же ситуацию, описанную выше. Грамотно составленный документ и обращение в вышестоящий государственный орган поможет отменить такое решение в предусмотренных законом случаях.

7982 юристов ждут Вас

Штрафы ПФР - можно ли обжаловать?

Добрый день!Я ИП, так случилось что открыла 5 лет назад,у меня вмененка, работала один квартал. Никаких отчетов не сдавала. Каждый год писали приставы и оплачивала все долги через них. В этом году ПФР выставил долг в 138000! У меня нет средств чтобы это оплатить, деятельность не ведется. пыталась, но сейчас живу в совершенно другом городе и возникли проблемы с отправкой документов. Можно ли как-то обжаловать эту нереально сумму? Что то сделать? Подскажите ради бога.

Ответы юристов

Anatoly K. (09.02.2017 в 23:15:46)

Здравствуйте, по существу заданного Вами вопроса могу пояснить следующее: Вообще, сама процедура признания недействительным решения ПФ о взыскании такой суммы возможно двумя способами: Первый из них заключается в обращении с жалобой в вышестоящий орган , а второй предусматривает подачу в суд заявления о недействительности указанного решения путем его оспаривания в . Срок Пенсионного фонда. В частности, для в вышестоящий орган отводится 15 дней. В случае, если Вы будете искать правду в суде, то срок обжалования решений Пенсионного фонда составит 3 месяца. недействительным решения Пенсионного фонда о взыскании недоимки по страховым взносам, пеней и штрафов подается в арбитражный суд, с учетом действующего законодательства. Заявление оплачивается госпошлиной в сумме 300 руб. для индивидуальных предпринимателей. Законодательство отводит суду для рассмотрения всех материалов срок, не превышающий 3-х месяцев. При удовлетворении иска суд вынесет решение, предметом которого будет признание недействительным решения Пенсионного фонда о взыскании недоимки по страховым взносам.

Слизникова Надежда (09.02.2017 в 23:10:14)

Здравствуйте! Это сумма за сколько лет? Если ИП не закрыто - вы обязаны платить взносы в пфр, по поводу того что вы живете в другом городе - на доверительное лицо и ИП нужно закрыть.

Расторгуева Ольга Игоревна (09.02.2017 в 23:23:55)

Добрый вечер! Такую сумму пенсионный фонд выставляет за то, что Вами в налоговую не была подана декларация, даже если она нулевая.

Вам необходимо предоставить в налоговую декларацию, они сообщает данные в пенсионный фонд и постановление на эту сумму отзовут. Ввиду того, что Вы проживаете в другом городе Вам необходимо оформить доверенность на доверенное лицо. Буду благодарна за отзыв

Дегтярева А.Г. (09.02.2017 в 23:32:59)

Доброго времени суток!

Готова взять Ваш вопрос в работу. При этом потребуются ваши уточнения и дополнения, а также копии некоторые документов.

Желаю удачи! Если имеются еще вопросы или возникли новые, обращайтесь, в том числе на электронную почту.

Буду вам признательна за оценку ответа.

Надеюсь, мой ответ стал вам полезен.

С уважением, [email protected]

Сергей Зубков (10.02.2017 в 02:54:32)

Здравствуйте. Согласно ст.9 ФЗ от 08.08.2001 N 129-ФЗ (ред. от 28.12.2016) "О государственной регистрации и индивидуальных предпринимателей" заявление о прекращении деятельности в качестве индивидуального предпринимателя вы можете направить в регистрирующий орган как почтой, так и через многофункциональный центр. К нему прикладывается квитанция об оплате госпошлины. Остальные документы, подтверждающие платежи, предоставляются по межведомственному запросу регистрирующего органа соответствующим территориальным органом Пенсионного фонда Российской Федерации в электронной форме. Что касается чуммы 138000 руб, то, к сожалению вы не указали, что это за сумма. Если это сумма страховых взносов, подлежащих уплате и накопившихся за несколько лет (не более трёх), то её уменьшить не получится. Жалобы в региональное отделение ПФР удовлетворена не будет. порядке имеет немного шансов на удовлетворение. К сожалению это так.

Оставьте, пожалуйста, отзыв.

Алексей Владимирович (10.02.2017 в 09:04:18)

Здравствуйте,

К сожалению, сам факт ведения предпринимательской деятельности обязывает Вас регулярно предоставлять отчеты и декларации о деятельности. Поэтому претензии к Вас со стороны ПФР вполне обоснованны. Более того, налоговая также не станет Вам закрывать ИП без справким из ПФР. А они Вам ее не дадут, пока Вы не закроете задолженность по .

Полностью освободиться от задолженности не удастся, но можно попробовать через суд добиться снижения размера (например по ).

Самым верным способом в Вашем случае будет обжалование решения ПФР о начислении Вам суммы 138000 руб через арбитражный суд. Срок обжалования такого решения составляет 3 месяца с момента Вашего уведомления. Если срок прошел, то надо обращаться в суд о восстановлении срока для обжалования.

Заявление о признании недействительным решения Пенсионного фонда о взыскании недоимки по страховым взносам, пеней и штрафов подается в арбитражный суд, с учетом действующего законодательства. Заявление оплачивается госпошлиной в сумме 300 руб. для индивидуальных предпринимателей. Законодательство отводит суду для рассмотрения всех материалов срок, не превышающий 3-х месяцев. При удовлетворении иска суд вынесет решение, предметом которого будет признание недействительным решения Пенсионного фонда о взыскании недоимки по страховым взносам.

Сразу скажу задача по обжалованию решения ПФР не простая. Без грамотной сделать это будет сложно. Если Вам нужна помощь в составлении такой жалобы в суд, то обращайтесь дополнительно здесь на сайте или по адресу электронной почты ниже. Буду рад помочь.

Тимофеев Иван Александрович (10.02.2017 в 09:39:15)

Добрый день!

Согласно позиции ВАС РФ изложенной в определении от 20.06.2014 №ВАС-7260/2014 об отказе в передаче дела в Президиум ВАС РФ обязанность по оплате страховых взносов в виде фиксированного платежа предприниматель должен платить со дня, следующего за днём за его регистрацией в качестве ИП, а не с того момента, когда фактически начал вести предпринимательскую деятельность. Суть спора:

как известно, индивидуальные предприниматели уплачивают страховые взносы "за себя" в бюждет ПФР и ФФОМС. Если начал вести деятельность после начала очередного расчетного периода, то фиксированный размер страховых взносов определяется пропорционально количеству календарных месяцев, начиная с календарного месяца начала деятельности (п.3 ст.14 Закона №212-ФЗ). По мнению предпринимателя, из этой нормы следует, что обязанность по уплате фиксированного платежа возникает с момента, когда фактически началась предпринимательская деятельность. Однако проверяющие из ПФР заявили, что страховые взносы нужно было платить и за тот период, когда деятельность не велась. Предприниматель обратился в суд, но проиграл во всех инстанциях, включая коллегию ВАС РФ. Суд указал: обязанность по уплате страховых взносов в виде фиксированного платежа возникает у ИП с момента приобретения им указанного статуса и не связана с фактическим осщуетслением предпринимательской деятельности. Арбитры отклонили ссылку страхователя на на п.3 ст.14 Закона №212, поскольку в п.4 этой же статьи сказано: календарным месяцем начала деятельности для ИП признается месяц, в котором он зарегистрирован в качестве ИП. То есть в вышеуказанной норме прописано, как определяется размер страховых платежей в том случае, когда граждане регистрируются в качестве ИП после начала очередного расчетного приода. Таким образом, даже если ИП не ведет деятельность, он обязан уплачивать страховые взносы со дня, следующего за днем государственной регистрации. Следовательно вы обязаны платить страховые взносы даже, если деятельность не осуществлялась. Буду благодарен за оценку ответа [email protected]госрегистрации ИП , оригинал квитанции об оплате госпошлины, заявление, декларацию и справку из ПФР об отсутствии долгов. Через 5 дней после сдачи документов, доверенный человек должен подойти в налоговую службу с доверенностью и получить свидетельство о снятии с государственного учета.

2 способ : закрытиь ИП через почту России. Для этого:

1. отправить письмо с документами на закрытие ИП в территориальную ИФНС из любого населенного пункта России; в конверт Вы вкладываете оригиналы документов, поэтому необходимо сделать копии, чтобы они остались у Вас.

2. Обязательно сделайте опись всех отправляемых документов в 2 экземплярах, одну опись вложите в конверт, другую оставьте у себя;

3. способ отправки должен быть заказное письмо с уведомлением о вручении, чтобы можно было узнать дату получения Вашего письма налоговой, т.к. дата подачи документов будет для Вас дата, которой полученописьмо;

3 способ : через Интернет

Главное, чтобы у Вас была цифровая электронная подпись, которой Вы заверите все документы.

Отсканируйте все бумажные документы, заполните заявление о снятии с учета, оплатить госпошлину (через интернет), отсканируйте квитанцию об оплате, и отправьте весь этот пакет на сайт Федеральной налоговой службы.

Если Ваши документы приняты, то специалист налоговой службы отправит Вам подтверждающее письмо на указанную Вами электронную почту. Специалисты налоговой службы обязаны принимать заявление о снятии индивидуального предпринимателя с государственной регистрации, даже если у него имеются непогашенные задолженности. Если долги образовались за три года до закрытия ИП, их можно не гасить, т.к. вступает в силу трехгодичный срок исковой давности.