Структура капитала предприятия. Научная электронная библиотека монографии, изданные в издательстве российской академии естествознания

Структура капитала - это совокупность финансовых средств предприятия из различных источников долгосрочного финансирования, а если говорить точнее - соотношение краткосрочных обязательств, долгосрочных обязательств и собственного капитала организации.

Структура капитала. Общие вопросы

Когда предприятие расширяется, ему необходим капитал, в зависимости от того какие у предприятия различают заемный капитал или собственные средства. Заемные средства имеют два существенных преимущества. Во-первых, выплачиваемые проценты вычитаются при расчете налога, что снижает фактическую стоимость займа. Во-вторых, те, кто предоставляют заем, получают фиксированный доход, и акционеры не должны делиться с ними прибылью, если предприятие окажется успешным.

Однако у заемных средств есть и недостатки. Во-первых, чем выше коэффициент задолженности, тем рискованнее предприятие, а следовательно, выше стоимость для фирмы и заемных средств, и собственного капитала. Во-вторых, если компания переживает, тяжелые времена и ее операционной прибыли не хватает для покрытия расходов на выплату процентов, акционеры сами должны будут восполнить дефицит, а если они не смогут этого сделать, компания будет объявлена банкротом.

Поэтому компании, у которых прибыль и операционные потоки денежных средств неустойчивы, должны ограничивать привлечение заемного капитала. С другой стороны, те компании, у которых денежные потоки более стабильны, могут свободнее привлекать заемное финансирование. Однако встает вопрос: является ли заемное финансирование лучше «собственного»? Если «да», должны ли фирмы полностью финансироваться за счет заемных средств или все-таки в определенной степени? Если наилучшим решением является комбинация заемных средств и собственного капитала, то каково оптимальное их соотношение?

Стоимость любой фирмы представляет собой приведенное значение ее будущих свободных денежных потоков, дисконтированных по средневзвешенной стоимости ее капитала (Weighted Average Cost of Capital, WACC). Изменения структуры капитала, меняющие процентное соотношение ее компонентов, будут оказывать влияние на риск и стоимость каждого вида капитала, а также на WACC в целом. Изменения структуры капитала могут также влиять и на свободные денежные потоки, влияя на решения менеджеров, связанные с формированием бюджета капитальных вложений, а также определяя затраты, связанные с банкротством и финансовым крахом. Таким образом, структура капитала оказывает воздействие как на свободные потоки денежных средств, так и на WACC, а следовательно, и на цены акций.

Кроме того, многие фирмы выплачивают дивиденды, которые уменьшают нераспределенную прибыль, и таким образом увеличивают сумму, которую эти фирмы должны изыскать дополнительно для того, чтобы обеспечить финансирование своего бизнеса. Следовательно, решения о структуре капитала взаимосвязаны с политикой выплаты дивидендов. В этом разделе сайта мы сделаем акцент на выборе структуры капитала.

На решения о структуре капитала влияют многие факторы, как вы это увидите, определение оптимальной структуры капитала - это не точная наука. Поэтому даже фирмы, принадлежащие одной и той же отрасли, часто имеют значительно отличающиеся структуры капитала. Здесь мы сначала рассмотрим воздействие структуры капитала на риск ее компонентов, после чего мы используем эти данные для определения оптимального соотношения заемных и собственных средств.

Оптимизация структуры капитала

Деятельность компании подчинена определенным жизненным циклам. Для оценки структуры собственного капитала предприятия и принятия решения о ее оптимизации необходимо понимать, какой этап развития переживает компания в текущий момент.

Наиболее динамична стадия развития и диверсификации бизнеса, когда приходится принимать решения об инвестициях и их источниках. Получить ответ на вопрос, за счет какого источника выгоднее осуществить инвестиции, помогают методы финансового моделирования.

На практике чаще всего складывается ситуация, когда использование кредитных ресурсов позволяет существенно сократить срок достижения экономического эффекта, потому что аккумулирование прибыли для проектов — процесс длительный, а время, как известно, — деньги. В конечном итоге экономия времени приводит к более быстрому росту компании и максимизации прибыли.

На стадии стабилизации потребность в долгосрочных займах может просто не возникать. Для этой стадии нормальной является структура капитала, в которой доля заемного капитала минимальна.

В период спада или кризиса разрабатываются планы дальнейшей деятельности компании. Как правило, в этот момент обсуждаются антикризисные меры или принимается решение о ликвидации. Если намечен план по выводу компании из кризиса, то на этой стадии ухудшаются показатели рентабельности, снижается финансовая устойчивость. В данной ситуации предприятие влезает в долги и отношение собственного капитала к заемному очень низко (что и свидетельствует о кризисной ситуации). Здесь более значимой становится не структура капитала как таковая, а тенденции изменения финансового портфеля и будущие показатели, рассчитанные на основе плана выхода из кризиса.

Хотелось бы отметить, что универсальных критериев формирования оптимальной структуры капитала нет. Подход к каждой компании должен быть индивидуальным и учитывать как отраслевую специфику бизнеса, так и стадию развития предприятия. То, что характерно для структуры капитала компании, специализирующейся, например, на управлении недвижимостью, не совсем уместно для фирмы из сферы торговли или услуг. У этих компаний разные потребности в собственных оборотных средствах и разная фондоемкость. Следует учитывать и такой фактор, как публичность: непубличные компании с узким кругом учредителей (акционеров) более мобильны в принятии решений об использовании прибыли, что позволяет им достаточно легко варьировать и величину, и структуру капитала.

Структура капитала отражает соотношение заемного и собственного капиталов, привлеченных для финансирования долгосрочного развития компании. От того, насколько структура оптимизирована, зависит успешность реализации финансовой стратегии компании в целом. В свою очередь оптимальное соотношение заемного и собственного капиталов зависит от их стоимости.

В российской деловой среде распространено заблуждение, согласно которому собственный капитал считается бесплатным. При этом забывается очевидный факт: платой за собственный капитал являются дивиденды, и практически всегда это делает финансирование за счет собственных средств самым дорогим. К примеру, если у собственника бизнеса есть возможность получать дивиденды, скажем, на уровне 40%, стоимость собственного капитала становится более высокой, чем стоимость привлечения кредитов.

Как показывает мировая практика, развитие только за счет собственных ресурсов (то есть путем реинвестирования прибыли в компанию) уменьшает некоторые финансовые риски в бизнесе, но при этом сильно снижает скорость приращения размера бизнеса, прежде всего выручки (см. Рынок ценит деньги, а не прибыль). Напротив, привлечение дополнительного заемного капитала при правильной финансовой стратегии и качественном финансовом менеджменте может резко увеличить доходы владельцев компании на их вложенный капитал. Причина в том, что увеличение финансовых ресурсов при грамотном управлении приводит к пропорциональному увеличению объема продаж и зачастую чистой прибыли. Особенно это актуально для малых и средних компаний.

Однако перегруженная заемными средствами структура капитала предъявляет чрезмерно высокие требования к его доходности, поскольку повышается вероятность неплатежей и растут риски для инвестора. Кроме того, клиенты и поставщики компании, заметив высокую долю заемных средств, могут начать искать более надежных партнеров, что приведет к падению выручки. С другой стороны, слишком низкая доля заемного капитала означает недоиспользование потенциально более дешевого, чем собственный капитал, источника финансирования. Такая структура приводит к более высоким затратам на капитал и завышенным требованиям к доходности будущих инвестиций.

Оптимальная структура капитала представляет собой такое отношение собственных и заемных источников при котором обеспечивается оптимальное соотношение между уровнями …, т.е. максимизируется рыночная стоимость предприятия. При оптимизации капитала необходимо учитывать каждую его часть.

Собственный капитал характеризуется следующими дополнительными моментами:

1. Простотой привлечения (нужно решение собственника или без согласия других хозяйствующих субъектов).

2. Высокой нормой прибыли на вложенный капитал, т.к. не выплачиваются проценты по привлечению средств.

3. Низкий риск потери финансовой устойчивости и банкротства предприятия.

Недостатки собственных средств:

1. Ограниченный объем привлечения, т.е. невозможно существенно расширить хозяйственную деятельность.

2. Не используется возможность прироста рентабельности собственного капитала за счет привлечения заемных средств.

Таким образом, предприятие, использующее только собственные средства имеет наивысшую финансовую устойчивость, но ограниченны возможности прироста прибыли.

Достоинства заемного капитала:

1. Широкие возможности привлечения капитала (при наличии залога или гарантии).

2. Увеличение финансового потенциала предприятия при необходимости увеличения объемов хозяйственной деятельности.

3. Способность повысить рентабельность собственного капитала.

Недостатки заемного капитала:

1. Сложность привлечения, т.к. решение зависит от других хозяйствующих субъектов.

2. Необходимость залога или гарантий.

3. Низкая норма рентабельности активов.

4. Низкая финансовая устойчивость предприятия.

Следовательно, предприятие, использующее заемный капитал, имеет более высокий потенциал и возможность прироста рентабельности собственного капитала. При этом теряется финансовая устойчивость.

Для измерения совокупных результатов, достигаемых при различном соотношении собственного и заемного капитала используют финансовый показатель - финансовый левиридж (ФЛ). ФЛ измеряет эффект, заключающийся в повышении рентабельности собственного капитала за счет повышения доли заемного капитала в общей их сумме.

ЭФЛ = (Ра - ПС) * ЗК/СК, где Ра - рентабельность использования активов, ПС - процентная ставка за кредит, ЗК - заемный капитал, СК - собственный капитал.

(Ра - ПС) называется дифференциалом финансового левириджа. ЗК/СК - … и характеризует объем заемного капитала, приходящегося на единицу собственного.

Выделение этих составляющих позволяет управлять эффектом финансового левириджа. Если дифференциал положителен, то повышение коэффициента приводит к увеличению роста эффекта. Однако рост ЭФЛ имеет предел, т.к. понижение финансовой устойчивости приводит повышению ставки процента.

При определенном коэффициенте дифференциал может быть сведен к нулю. Т.о. повышение финансового левириджа целесообразно при положительном дифференциале. При отрицательном дифференциале происходит снижение рентабельности собственного капитала.

Управление структурой капитала

В России с ее бурно развивающейся экономикой немало компаний, имеющих высокие темпы роста и большие денежные потоки (пример — операторы сотовой связи). Они могут самостоятельно осуществлять капиталовложения, не прибегая к внешним источникам финансирования. Но уменьшение долговой нагрузки приводит к ослаблению так называемой дисциплинирующей функции долга. Именно бремя обслуживания долга обычно подталкивает менеджеров компании к оптимальным бизнес-решениям. Если долговая нагрузка невелика, у менеджмента снижаются стимулы к поиску наиболее эффективных возможностей для инвестирования.

Основное условие долгосрочного финансового успеха компании — рентабельность капитала (активов) должна быть больше стоимости привлечения капитала. Из этого следует, что в малорентабельных видах бизнеса иметь много собственных фондов (недвижимости, транспорта и т. п.) невыгодно, так как стоимость привлечения под такие активы капитала будет существенно превышать отдачу от них, приводя компанию к экономическому и финансовому минусу. Не только малорентабельным, но и всем прочим компаниям следует продумать возможность использования аутсорсинговых схем для второстепенных бизнес-процессов, а также не забывать правило — от убыточных и непрофильных активов нужно избавляться любыми способами и как можно скорее.

Масштаб бизнеса в данном случае также имеет значение. В малом бизнесе обычно не идет речь о приобретении фондов в собственность. В большом бизнесе это рассматривается как норма, особенно в производственном секторе. Средний бизнес находится в пограничной области, и здесь решение зависит от соотношения арендных платежей в течение долгого срока и затрат на приобретение и содержание собственности. В любом случае при подобных решениях финансовая служба должна сделать максимально точные и обоснованные расчеты.

Риски сопутствуют бизнесу всех типов и размеров. Всегда соблюдается прямая зависимость — чем выше уровень доходности в бизнесе, тем выше уровень рисков, и чем меньший уровень риска готовы принять управленцы и владельцы, тем на меньший уровень дохода они могут рассчитывать.

Создание резервов (накопление определенной суммы активов в виде вложений в ПИФы, драгоценные металлы, акции, депозиты) — это часть финансовой и инвестиционной стратегии. Без резервов любая серьезная проблема на рынке или в экономике ставит бизнес на грань выживания. Об этом, к сожалению, многие руководители российских компаний забывают, полностью распределяя всю полученную прибыль на дивиденды и реинвестирование (или вложения в другие проекты). Таким образом, ведя один или несколько видов деятельности (например, стабильный и развивающийся), компании, не создающие резервов, увеличивают риски и в основном бизнесе, и в новых проектах.

Для минимизации финансовых рисков я рекомендую владельцам и руководителям компаний после выплаты дивидендов акционерам создать из полученной годовой прибыли реальные резервы в достаточных объемах. Для этого необходимо сделать точные расчеты. Наиболее часто получаемый коридор значений — 3-10% активов в зависимости от общего уровня риска бизнеса. Затем оставшуюся прибыль можно вкладывать в бизнес, причем сначала в основной (донорский), поддерживая его стабильность и рост, и только потом — в новые проекты.

Для эффективного управления резервами нужны грамотные специалисты (например, по ценным бумагам). Если их в компании нет, то помещать наличность рекомендую в ПИФы и банковские депозиты.

Цена капитала хозяйствующего субъекта во многом зависит от его структуры.

Структура капитала предприятия (рис. 55) - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

Рис. 55. Базовое определение структуры капитала предприятия

Оптимальная структура капитала - такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость фирмы.

Если подходить к вопросу определения оптимальной структуры капитала с позиции относительной стоимости источников финансирования, то необходимо учитывать, что долговые обязательства более дешевы, чем акции. Значит, цена заемного капитала в среднем ниже, чем цена собственного капитала. Отсюда следует, что замена акций более дешевым заемным капиталом уменьшает средневзвешенную стоимость капитала, что ведет к росту эффективности предпринимательской деятельности и, следовательно, к максимизации цены предприятия. Поэтому ряд теорий финансового менеджмента строится на выводе, что оптимальная структура капитала предполагает использование заемного капитала в максимально возможных размерах.

Но в практической деятельности следует исходить из учета того, что замена акций более дешевым заемным капиталом снижает стоимость фирмы, которая определяется рыночной стоимостью собственного капитала этой фирмы.

Кроме того, рост долга увеличивает риск банкротства, что может заметно повлиять на цену, которую потенциальные инвесторы согласятся заплатить за обыкновенные акции этой фирмы.

С использованием заемного капитала связаны также важные нефинансовые расходы как результат ограничения свободы действий менеджеров в соглашениях о займе. Это могут быть обязательства создания дополнительных резервных фондов на погашение долга или ограничивающие условия в объявлении дивидендов, что несомненно снижает стоимость бизнеса.

Поэтому невозможно выработать формулу определения оптимальной структуры капитала для конкретного предприятия. Менеджер, определяя, насколько структура капитала фирмы близка к оптимальной, должен в определенной степени полагаться на интуицию, которая в свою очередь строится на информации, учитывающей как внутрифирменные, так и макроэкономические факторы.

Кроме того, привлечение финансовых ресурсов из разных источников имеет организационно-правовые, макроэкономические и инвестиционные ограничения.

К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала, а также контроль над управлением компанией со стороны собственников.

В число макроэкономических ограничений входят инвестиционный климат в стране, страновой риск, эмиссионно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования ЦБ, уровень инфляции.

Объем финансовых ресурсов, которые компания может привлечь из различных источников, и срок, на который они могут быть вовлечены в деловой оборот, зависит как от развитости финансового и кредитного рынков, так и от доступности этих средств для конкретного предприятия. Одним из важных ограничений формирования финансовой структуры капитала является соответствие сферы и характера деятельности предприятия инвестиционным предпочтениям акционеров и/или степень доверия предприятию со стороны кредиторов.

Таким образом, никакая теория не может обеспечить комплексного подхода к решению проблемы оптимальной структуры капитала предприятия. Поэтому на практике формирование экономически рациональной структуры капитала ведется на основе одного из следующих принципов:

1. Принцип максимизации уровня прогнозируемой рентабельности капитала.

2. Принцип минимизации стоимости капитала.

3. Принцип минимизации уровня финансовых рисков.

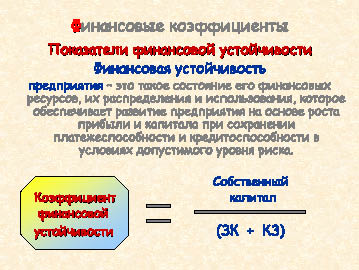

Вместе с тем, существует целый ряд финансовых инструментов, с помощью которых можно повысить эффективность управления финансовой структурой капитала предприятия. Среди них - использование финансовых коэффициентов, с помощью которых можно оценить влияние процесса изменения финансовой структуры капитала на финансовое положение предприятия и степень защищенности интересов кредиторов и инвесторов. Речь идет о показателях, характеризующих финансовую устойчивость предприятия и эффективность инвестиций в него (рис. 56).

Рис. 56. Понятие финансовой устойчивости хозяйствующего субъекта

и формула расчета коэффициента финансовой устойчивости

Достижение финансовой устойчивости предприятия наряду с ростом прибыли и ограничением риска требует сохранения предприятием как платежеспособности, или ликвидности (финансовый смысл этого понятия был подробно рассмотрен в теме 6), так и кредитоспособности, которая отнюдь не является синонимом понятия «платежеспособность».

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его исполнительностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Коэффициент финансовой устойчивости характеризует соотношение собственных и заемных источников финансирования. Если этот показатель выше единицы (имеется превышение собственных средств над заемными), это значит, что предприятие обладает достаточным запасом финансовой устойчивости.

Коэффициент финансовой зависимости (рис. 57) характеризует зависимость предприятия от внешних займов и показывает, какая доля имущества фирмы приобретена за счет заемных средств. Чем выше данный коэффициент, тем более рискованная ситуация в финансовой устойчивости и тем больше вероятность возникновения дефицита денежных средств.

Рис. 57. Формулы расчета коэффициентов финансовой зависимости, обеспеченности собственными средствами и самофинансирования

Коэффициент обеспеченности собственными средствами характеризует способность предприятия обеспечивать потребность в финансировании оборотного капитала только за счет собственных источников. Финансовое состояние предприятия считается удовлетворительным, если этот показатель равен или превышает 0,1.

Коэффициент самофинансирования показывает, какую часть инвестиций можно покрыть за счет внутренних источников предприятия - нераспределенной прибыли и начисленной амортизации. Ряд авторов рассматривает сумму нераспределенной прибыли и амортизации как чистый денежный поток, или денежный поток от хозяйственной деятельности предприятия. Тогда коэффициент самофинансирования имеет название «показатель денежной отдачи инвестиций». Чем выше этот показатель, тем выше уровень самофинансирования предприятия, следовательно, выше финансовая устойчивость.

Коэффициент автономии (концентрации собственного капитала) характеризует долю собственного капитала в финансовой структуре капитала (рис. 58). Для большей финансовой устойчивость желательно, чтобы он был на уровне 0,5-0,6.

Рис. 58. Формула расчета коэффициента автономии (концентрации собственного капитала)

Ряд авторов относят коэффициент автономии к показателям ликвидности, что представляется нам достаточно логичным, поскольку рассчитываться по своим обязательствам предприятие должно в первую очередь за счет собственных источников. Вместе с тем, этот показатель является и важным коэффициентом при оценке финансовой структуры предприятия.

Для обеспечения полной финансовой устойчивости менеджмент предприятия наряду с обеспечением достаточной платежеспособности и кредитоспособности обязан поддерживать и высокую ликвидность баланса, а для этого финансовая структура капитала должна формироваться с учетом следующих требований:

Кредиторская задолженность не должна превышать величину наиболее ликвидных активов предприятия (к ним относятся в первую очередь денежные средства и краткосрочные ценные бумаги);

Краткосрочные кредиты и займы и та часть долгосрочных кредитов, срок погашения которых приходится на данный период, не должны превышать величину быстрореализуемых активов (дебиторская задолженность, средства на депозитах);

Долгосрочные кредиты и займы не должны превышать величину медленно реализуемых оборотных активов (запасы готовой продукции, сырья и материалов);

Собственные средства должны быть выше величины внеоборотных активов предприятия.

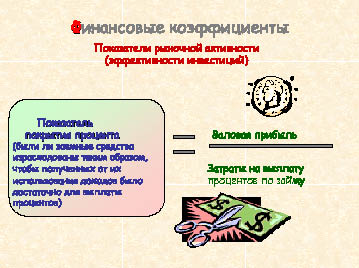

Рассматривая финансовую структуру капитала предприятия, необходимо проанализировать и его способность обслуживать постоянные платежи - проценты за заемный капитал и дивиденды владельцам акционерного капитала. Для такой оценки служат показатели рыночной активности, или эффективности инвестиций.

Коэффициент покрытия процента (рис. 59) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Хотя точного эмпирического правила относительно оптимального значения коэффициентов покрытия процентов и дивидендов не существует, большинство аналитиков сходятся во мнении, что минимальное значение этого коэффициента должно быть равно 3. Снижение данного показателя свидетельствует о повышении финансового риска.

Рис. 59. Формула расчета показателя покрытия процента

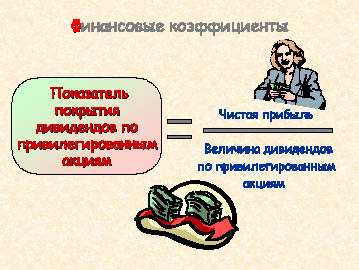

С помощью коэффициента покрытия дивидендов по привилегированным акциям (рис. 60) можно оценить способность компании обслуживать задолженность по дивидендам перед владельцами привилегированных акций. В данном случае в числителе формулы - величина чистой прибыли, т.к. дивиденды выплачиваются только из суммы прибыли после налогообложения. Очевидно, что чем ближе этот показатель к единице, тем хуже финансовое положение компании.

Рис. 60. Формула расчета показателя покрытия дивидендов по привилегированным акциям

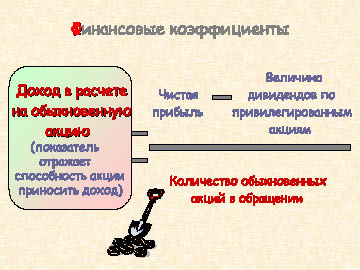

Доход в расчете на обыкновенную акцию (рис. 61) - основной показатель рыночной активности предприятия. Он характеризует способность акции приносить доход. Определяется отношением чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к числу обыкновенных акций компании.

Коэффициент покрытия дивидендов (рис. 62) оценивает величину прибыли, которая может быть направлена на выплату объявленных дивидендов по обыкновенным акциям. Обратный этому коэффициенту показатель - коэффициент выплаты дивидендов, который равен отношению суммы начисленного дивиденда к доходу на одну обыкновенную акцию и показывает, какую долю чистой прибыли фирма направляет на выплату дивидендов.

Процентная ставка капитализации доходов (рис. 63) отражает доходность инвестированного капитала и стоимость акционерного капитала по обыкновенным акциям. Финансовая суть этого показателя в том, что его можно рассматривать как ставку, по которой рынок капитализирует сумму текущих доходов.

Рис. 61. Формула расчета дохода на одну обыкновенную акцию

Рис. 62. Формула расчета коэффициента покрытия дивидендов по обыкновенным акциямОценивая финансовую структуру капитала компании, следует учитывать, что не существует идеальных коэффициентов, которые в состоянии отразить все многообразие хозяйственной деятельности предприятия, как не существует и каких-то безусловных показателей, к которым нужно стремиться при любых обстоятельствах.

Так, выше мы рассмотрели, что для финансовой устойчивости предприятия необходима высокая доля собственного капитала. Вместе с тем, если компания в недостаточной степени использует заемные средства и ограничивается использованием собственного капитала, это чревато замедлением развития, падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка. Все это приводит к снижению валовой прибыли, а значит, и прибыли на одну акцию, понижению курсовой стоимости акций и, как следствие, к снижению рыночной стоимости компании. В то же время, чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Кроме того, владельцы кредитных средств могут установить контроль над фирмой, обладающей ограниченной возможностью самофинансирования.

Рис. 63. Формула расчета процентной ставки капитализации доходов

Чаще всего, финансовые коэффициенты лишь подсказка того, что происходит на предприятии, какие изменения и тенденции, как они влияют на развитие бизнеса. Финансовые показатели помогают получить ответы на важнейшие вопросы, связанные с текущей и стратегической деятельностью предприятия, такие как:

- Что важнее на данном этапе деятельности предприятия - высокая рентабельность или высокая ликвидность?

- Какова оптимальная величина требуемого предприятию краткосрочного кредита?

- Какую часть прибыли распределять в качестве дивидендов?

- Проводить новую эмиссию акций или привлекать заемный капитал? и т.п.

В конечном счете, при принятии любого решения, связанного с управлением финансовой структурой капитала, следует помнить об одной из главных целевых установок финансового менеджмента - максимизации прибыли компании.

Влиять на доходность предприятия можно путем изменения объема и структуры пассивов.

Рассмотрим для примера показатели деятельности четырех фирм, одинаковых во всем, кроме величины и стоимости заемного капитала.

Итак, фирма А не использует заемного капитала, фирма В имеет заем под 8 %, фирма С - под 12 %, а фирма Д - под 16 %. Доход на инвестиции (прибыльность вложенного капитала) каждой фирмы составляет 12 %. Номинальная стоимость акций - 10 рублей, налог на прибыль - 20 %.

Несмотря на то, что все фирмы имеют одинаковый объем и доходность инвестиций, фирма В обеспечит своим акционерам доход на акции больший, чем фирма А, вообще не использующая заемный капитал. Доход на акции фирм А и С, несмотря на разную структуру капитала, одинаков. Наименьший доход на акции получат акционеры фирмы Д. Полученный результат обусловлен двумя причинами:

1) так как проценты за кредит вычитаются из дохода, как правило, до взимания налогов, финансирование за счет заемного капитала снижает налогооблагаемую прибыль и оставляет большую сумму доходов в распоряжении акционеров фирмы;

2) компания может при эффективном использовании заемного капитала иметь дополнительный доход, который после выплаты процентов инвесторам может быть распределен между акционерами.

Для этого величина дохода на вложенный капитал (ДНИ) должна быть выше процентов, которые фирма платит за использование заемного капитала.

Так, фирма В, оплачивая заем под 8 %, обеспечивает прибыльность его использования в 12 %, что повышает доходность ее акций по сравнению с фирмой А. В данном случае речь идет о положительном эффекте финансового рычага (рис. 64). У фирмы С уровень ДНИ совпадает с ценой заемного капитала, поэтому доход на ее акцию равен доходу на акцию фирмы А. Эффект финансового рычага нулевой. Фирма Д, оплачивая заем под 16 % и имея ДНИ, равный 12 %, подвергается воздействию отрицательного эффекта финансового рычага.

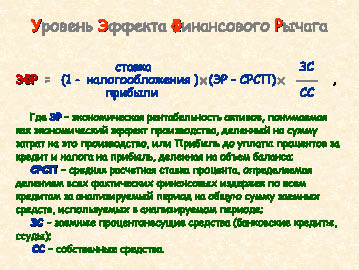

Рис. 64. Понятие финансового рычага

Из формулы расчета уровня эффекта финансового рычага (рис. 65) видно, что положительная, отрицательная или нулевая величина эффекта финансового рычага зависит от разницы между экономической рентабельностью активов (ЭР) и средней расчетной ставкой процента (СРСП) (так называемого дифференциала финансового рычага). Если ЭР > СРСП, то и дифференциал, и эффект финансового рычага положительный; если ЭР < СРСП - отрицательный; если ЭР = СРСП - нулевой.

Уровень эффекта финансового рычага зависит также от соотношения заемных и собственных средств предприятия (так называемого плеча финансового рычага). Если величина заемных средств выше величины собственного капитала, сила воздействия финансового рычага возрастает, если ниже - падает.

Влияет на уровень эффекта финансового рычага и ставка налогообложения прибыли, причем чем она ниже, тем большую силу воздействия имеет эффект финансового рычага.

При определении оптимальной величины заемного капитала, которая может привлекаться предприятием для финансирования своей хозяйственной деятельности, необходимо учитывать, что от структуры капитала зависит не только доходность, но и финансовый риск.

В данном случае финансовый риск рассматривается как отклонение фактического результата от запланированного.

Рис. 65. Формула расчета уровня эффекта финансового рычага

Иллюстрацией влияния заемного капитала на риск и доходность предпринимательской деятельности может быть следующий пример. Фирмы А и В имеют одинаковые активы (100 тыс. руб.), объем продаж (100 тыс. руб.) и операционные расходы (70 тыс. руб.). Различна лишь структура капитала - фирма А финансируется только за счет собственного капитала (100 тыс. руб.), фирма В - за счет собственного (50 тыс. руб.) и заемного (50 тыс. руб. под 15 %) капитала.

Таким образом, при нормальных условиях фирма В обеспечит своим акционерам доход на акции в размере, в полтора раза превышающем доход на акции фирмы А. Вместе с тем, в неблагоприятных условиях, где объем продаж ниже, а издержки выше ожидаемых, прибыль на акционерный капитал фирмы, подвергшейся воздействию финансового рычага, упадет особенно резко, возникнут убытки. Фирма А, вследствие более устойчивого баланса, сможет легче перенести спад производства.

Отсюда следует, что фирмы с низкой долей задолженности менее рискованны, но они лишены возможности использования положительного эффекта финансового рычага для увеличения доходности собственного капитала. Фирмы с относительно высокой долей заемного капитала могут иметь более высокую доходность собственного капитала, если экономические условия благоприятны, но они подвергаются риску потерь, если оказались в условиях спада или финансовые расчеты менеджеров фирмы не оправдались. При этом нужно учитывать, что, если лишь небольшая часть вложений осуществляется владельцами, то риски предприятия несут в основном кредиторы.

Резюмируя вышеизложенное, отметим, что в идеале структура капитала предприятия должна обеспечивать наиболее эффективное соотношение между показателями рентабельности и финансовой устойчивости. Для решения этой одной из самых сложных задач финансового менеджмента процесс оптимизации структуры капитала хозяйствующего субъекта должен включать несколько этапов:

1. Анализ капитала с целью выявления тенденций динамики объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

2. Оценка основных факторов, влияющих на структуру капитала.

3. Оптимизация структуры капитала по критерию максимизации рентабельности собственного капитала с одновременной оценкой размера финансового риска и эффекта финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная стоимость на основе многовариантных расчетов.

5. Дифференциация источников финансирования по критерию минимизации уровня финансовых рисков.

6. Формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой.

После этого можно начинать осуществлять работу по привлечению финансовых ресурсов и соответствующих источников.

УПРАЖНЕНИЯ

10.1. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, определить показатели финансовой устойчивости и рыночной активности этой компании.

10.2. Определить уровень эффекта финансового рычага, если дано:

Выручка от реализации - 1 млн. 500 тыс. руб.

Переменные издержки - 1 млн. 050 тыс. руб.

Постоянные издержки - 300 тыс. руб.

Долгосрочные кредиты - 150 тыс. руб.

Краткосрочные кредиты - 60 тыс. руб.

Средняя расчетная ставка процента - 25 %

Собственные средства - 600 тыс. руб.

Условная ставка налогообложения прибыли - 1/5

10.3. Найти уровень эффекта финансового рычага, если дано:

Продажи - 230000 единиц по продажной цене за единицу 17 рублей,

Фиксированные издержки - 310000 рублей,

Переменные издержки на единицу - 12 рублей,

Задолженность - 420000 рублей под 11 % годовых в среднем,

Акционерный капитал - 25000 обыкновенных акций по цене 60 рублей за акцию.

Благоприятен ли финансовый рычаг и почему? Предположим, другая фирма имеет такую же стоимость акций, ДНИ, сумму активов, как данная фирма, и не имеет заимствований. Какая фирма имеет больший доход на акцию?

10.4. Определить уровень эффекта финансового рычага, если дано:

Объем продаж - 9,25 млн. руб.

Операционные расходы - 8,5 млн. руб.

Задолженность - 6 млн. руб. под 15 % годовых.

Паевой капитал - 7,2 млн. руб.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг? При какой цене заемного капитала сила воздействия эффекта финансового рычага будет равна нулю?

10.5. Мини-кейс «Финансовые альтернативы»

Пятница, 15.00. Владислав Мамлеев заканчивает еженедельный отчет в офисе инвестиционной фирмы «ИВНВ». Станислав Буробин, партнер фирмы, уже неделю находится в командировке. Он поехал по области, навещая потенциальных клиентов фирмы и предлагая инвестировать их свободные фонды при помощи «ИВНВ». В среду он позвонил и сказал секретарю Владислава, что пришлет свои рекомендации факсом в пятницу. Только что секретарша принесла этот факс. В нем должны быть рекомендации по вложениям в ценные бумаги для трех клиентов фирмы. Владислав должен позвонить этим клиентам и предложить это на обдумывание.

Текст факса: «Владиславу Мамлееву. ИВНВ. Мне предложили покататься на лыжах на уик-энд. Вернусь в среду.

Мои рекомендации: (1) обыкновенные акции; (2) привилегированные акции; (3) облигации с варрантом; (4) конвертируемые облигации; (5) отзывные дебентуры. Стас».

Владислав снимает трубку, чтобы позвонить клиентам. Вдруг ему в голову приходит мысль, что предложения не соответствуют инвестиционным потребностям клиента. Он находит в шкафу досье каждого из этих трех клиентов. В них вложены краткие справки, составленные Станиславом. Он читает эти справки:

Фирма «МТВ». Нуждается в 8 миллионах рублей сейчас и по 4 миллиона в следующие четыре года ежегодно. Быстро растущая на трех регионах упаковочная фирма. Обыкновенные акции продаются через брокерские конторы. Акции фирмы недооценены, но должны подняться в ближайшие 18 месяцев. Готовы на выпуск ценных бумаг любого типа. Хороший менеджмент. Ожидается умеренный рост. Новые машины должны существенно поднять прибыльность. Недавно погасила долг в 7 миллионов рублей. Не имеет долгов, за исключением краткосрочных.

Фирма «Строгановские заводы». Нуждается в 15 миллионах рублей. Застарелый менеджмент. Акции недороги, но ожидается рост. Отличный прогноз на рост и прибыльность в следующем году. Низкое соотношение заемных средств к капиталу, фирма старается выкупать долги до созревания. Удерживает большую часть прибыли, выплачивая маленькие дивиденды. Руководство не хочет допускать аутсайдеров к управлению и праву голоса. Деньги нужны для закупки оборудования по производству сантехнического оборудования.

Фирма «Братья Демидовы». Нуждается в 25 миллионах рублей для расширения мебельного производства. Фирма началась как семейный бизнес, а теперь имеет 1300 работников, 45 миллионов в продажах и продает свои акции через брокерские конторы. Ищет новых акционеров, но не хочет продавать свои акции по дешевке. Прямая заемная мощность не более 10 миллионов рублей. Добротный менеджмент. Хорошие перспективы роста. Очень хорошие доходы. Должна воспламенить интерес инвесторов. Банк охотно кредитует фирму краткосрочно.

Прочитав эти справки, Владислав спросил секретаря Станислава, не оставлял ли тот каких-нибудь еще материалов по этим фирмам. Ответ: «Не оставлял, но сегодня утром звонил и просил подтвердить, что информация в досье клиентов достоверна и им лично проверена».

Владислав обдумал ситуацию. Можно, конечно, отложить решение на следующую неделю. Но есть еще два часа сегодня, и если подумать, то времени достаточно, чтобы сделать предложение более точным: какие ценные бумаги рекомендовать каждому из клиентов конкретно в отдельности. Решено: составлю более аргументированные предложения и позвоню клиентам, как обещал, сегодня.

Вопрос (для работы в малых группах): Какой профиль финансирования лучше всего подходит каждому из клиентов?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Структура капитала - это:

1) соотношение между различными источниками капитала

2) отношение долговых обязательств к сумме активов

3) соотношение стоимости простых и привилегированных акций предприятия

2. Уровень эффекта финансового рычага:

1) всегда положительный

2) всегда отрицательный

3) может быть как положительным, так и отрицательным

4) всегда равен нулю

3. Указать норматив коэффициента обеспеченности собственными средствами:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Если величина заемных средств становится выше величины собственного капитала компании, сила воздействия финансового рычага:

1) возрастает

2) падает

3) остается без изменения

5. Дифференциал финансового рычага - это:

1) разница между стоимостью собственного и заемного капитала предприятия

2) разница между экономической рентабельностью активов и средней расчетной ставкой процента

3) разница между полученными доходами и понесенными расходами за отчетный период

6. Финансовая устойчивость предприятия:

1) зависит от соотношения собственных и заемных источников финансирования

2) зависит от цены заемных источников финансирования

3) зависит от соотношения оборотного и внеоборотного капитала

7. Для определения доли собственного капитала в финансовой структуре капитала используется показатель:

1) коэффициент финансирования

2) коэффициент финансовой устойчивости

3) коэффициент маневренности

4) коэффициент автономии

8. Для оценки способности обслуживать проценты за заемный капитал служат:

1) показатели рыночной активности

2) показатели деловой активности

3) показатели финансовой активности

СОДЕРЖАНИЕ: ВВЕДЕНИЕ В настоящее время, в условиях существования различных форм собственности в России, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства капитала компаний. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

ВВЕДЕНИЕ

В настоящее время, в условиях существования различных форм собственности в России, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства капитала компаний. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В действительности же структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования.

Состав и размещение имущества предприятия в стоимостном выражении и источников его образования на отчетную дату характеризуют имущественное и финансовое состояние предприятия. Финансовое состояние предприятия определяется его способностью финансировать свою деятельность за счет имеющихся в его распоряжении собственных, заемных и привлеченных средств, умелого их размещения и эффективного использования.

Для оценки финансового состояния кроме прочих используют показатели, характеризующие структуру капитала предприятия по его размещению и источникам образования, эффективности и интенсивности его использования, платежеспособности и кредитоспособности предприятия и запаса его финансовой устойчивости.

Целью курсовой работы является анализ структуры капитала предприятия, разработка стратегии ее улучшения на конкретном объекте исследования. Для достижения поставленной цели необходимо решить следующие задачи:

Описать понятие, состав и структуру собственного капитала;

Раскрыть содержание и сущность заемного капитала;

Описать методику проведения анализа структуры и динамики составляющих капитала предприятия;

Представить характеристику ОАО «ТАГМЕТ» как объекта исследования;

Провести анализ источников формирования капитала, динамики движения составляющих капитала;

Провести оценку финансового состояния предприятия в зависимости от соотношения собственного и заемного капитала предприятия

Оптимизировать структуру капитала;

Выработать управленческие решения;

Объект исследования – Открытое акционерное общество "ТАГМЕТ".

Основными источниками информации для анализа финансового состояния предприятия являются Форма. № 1 "Бухгалтерский баланс", Форма № 2 "Отчет о прибылях и убытках" .

Период исследования – 2005–2009 годы.

1. Капитал предприятия – основа финансовой устойчивости

1.1. Понятие, состав и структура собственного капитала

Капитал - одна из фундаментальных экономических категорий, сущность которой научная мысль выясняет на протяжении ряда столетий. Термин "капитал" происходит от латинского "саpitalis", что означает основной, главный. В первоначальных работах экономистов капитал рассматривался как основное богатство, основное имущество. По мере развития экономической мысли это первоначальное абстрактное, и обобщенное понятие капитала наполнялось конкретным содержанием, соответствующим господствующей парадигме экономического анализа развития общества. В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот.

В российской практике капитал предприятия часто разделяют на капитал активный и пассивный. С методологической точки зрения это неверно. Такой подход является причиной недооценки места и роли капитала в бизнесе и приводит к поверхностному рассмотрению источников формирования капитала. Капитал не может быть пассивным, так как является стоимостью, приносящей прибавочную стоимость, находящуюся в движении, в постоянном обороте. Поэтому более обоснованно здесь применять понятия источников формирования капитала и функционирующего капитала.

Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами.

Собственный капитал (СК) организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Это так называемые чистые активы организации. Они определяются как разность между стоимостью имущества (активным капиталом) и заемным капиталом. Конечно, собственный капитал имеет сложное строение. Его состав зависит от организационно-правовой формы хозяйствующего субъекта.

Собственный капитал состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов (рис.1.1). Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

Рис. 1.1 Структура собственного капитала.

Уставный капитал при этом представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. В силу своей устойчивости уставный капитал покрывает, как правило, наиболее неликвидные активы, такие, как аренда земли, стоимость зданий, сооружений, оборудования.

Особое место в реализации гарантии защиты кредиторов занимает резервный капитал, главная задача которого состоит в покрытии возможных убытков и снижении риска кредиторов в случае ухудшения экономической конъюнктуры. Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики он выступает в качестве страхового фонда, создаваемого для возмещения убытков и защиты интересов третьих лиц в случае недостаточности прибыли у предприятия до того, как будет уменьшен уставный капитал.

В Гражданском кодексе РФ предусмотрено требование о том, что, начиная со второго года деятельности предприятия его уставный капитал не должен быть меньше, чем чистые активы. Если данное требование нарушается, то предприятие обязано уменьшить (перерегистрировать) уставный капитал, поставив его в соответствие с величиной чистых активов (но не менее минимальной величины). Формирование резервного капитала является обязательным для акционерных обществ, его минимальный размер не должен быть менее 15% от уставного капитала.

В отличие от резервного капитала, формируемого и соответствии с требованиями законодательства, резервные фонды, создаваемые добровольно, формируются исключительно в порядке, установленном учредительными документами или учетной политикой предприятия, независимо от организационно-правовой формы его собственности.

Следующий элемент собственного капитала - добавочный капитал, который показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и другое. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и на другие цели. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года.

В хозяйствующих субъектах возникает еще один вид собственного капитала - нераспределенная прибыль. Нераспределенная прибыль - чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, то есть в любой момент готовых к новому обороту. Нераспределенная прибыль может из года в год увеличиваться, представляя рост собственного капитала на основе внутреннего накопления. В растущих, развивающихся акционерных обществах нераспределенная прибыль с годами занимает ведущее место среди составляющих собственного капитала. Ее сумма зачастую в несколько раз превышает размер уставного капитала.

Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта и должны служить для определенных целей в соответствии с уставом или решением акционеров и собственников. Эти фонды являются разновидностью нераспределенной прибыли. Иначе говоря, это нераспределенная прибыль, имеющая строго целевое назначение.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, то есть капитал, вложенный собственниками в предприятие; и накопленный капитал - капитал, созданный на предприятии сверх того, что было первоначально авансировано собственниками. Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе обычно относят и безвозмездно полученные ценности. Первая составляющая инвестированного каптала представлена в балансе российских предприятий уставным капиталом, вторая - добавочным капталом (в части полученного эмиссионного дохода), третья - добавочным капиталом или фондом социальной сферы (в зависимости от цели использования безвозмездно полученного имущества).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи). Несмотря на то, что источник образования отдельных составляющих накопленного капитала - чистая прибыль, цели и порядок формирования, направления и возможности использования каждой его статьи существенно отличаются. Эти статьи формируются в соответствии с законодательством, учредительными документами и учетной политикой.

1.2 Источники формирования и особенности собственного капитала

Все источники формирования собственного капитала можно разделить на внутренние и внешние(рис 1.2).

Основной долей в составе внешних источников формирования собственного капитала является дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые бесплатно физическими и юридическими лицами в порядке благотворительности.

Рисунок 1.2 - Источники формирования собственного капитала предприятия

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Внутренние источники Внешние источники

Чистая прибыль предприятия

Амортизационные отчисления

Фонд переоценки имущества

Доходы от сдачи имущества

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

1.3. Сущность, структура и особенности заемного капитала

Долгосрочные заемные средства - это кредиты и займы, полученные организацией на период более года, срок погашения, которых наступает не ранее чем через год. К ним относятся задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.п. Кредиты и займы, привлекаемые на долгосрочной основе, направляются на финансирование приобретения имущества длительного использования.

Краткосрочные заемные средства - обязательства, срок погашения которых не превышает года. Среди этих средств, следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фондам по обязательным платежам; авансы полученные; предварительная оплата заказов и продукции; задолженность поставщикам и другие виды задолженности. Краткосрочные кредиты и займы и кредиторская задолженность являются источника-ми формирования оборотных активов.

Достоинства заемного капитала:

1. Широкие возможности привлечения капитала (при наличии залога или гарантии).

2. Увеличение финансового потенциала предприятия при необходимости увеличения объемов хозяйственной деятельности.

3. Способность повысить рентабельность собственного капитала.

Недостатки заемного капитала:

1. Сложность привлечения, т.к. решение зависит от других хозяйствующих субъектов.

2. Необходимость залога или гарантий.

3. Низкая норма рентабельности активов.

4. Низкая финансовая устойчивость предприятия.

По целям привлечения заемные средства подразделяются на следующие виды:

Средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

Средства привлекаемые для пополнения оборотных активов;

Средства, привлекаемые для удовлетворения социальных нужд.

По форме привлечения заемные средства могут быть в денежной форме и других видах; по источникам привлечения они делаться на внешние и внутренние; по форме обеспечения – обеспеченные залогом или закладом, обеспеченные поручительством или гарантией и необеспеченные.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестирует на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а, следовательно, меньше риск потери их капитала.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может усилить свои рыночные позиции и повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения его отдельных слагаемых и оценить их за отчетный период.

Факторы изменения собственного капитала можно установить по данным формы № 3 «Отчет о движении капитала» и данным аналитического бухгалтерского учета, отражающих движение уставного, резервного и добавочного капитала, фондов целевого финансирования и поступлений.

Прежде чем оценить изменения суммы и доли собственного капитала в общей валюте баланса, следует выяснить, за счет каких факторов произошли эти изменения. Очевидно, что прирост собственного капитала за счет реинвестирования прибыли и за счет переоценки основных средств будет рассматриваться по-разному при оценке способности предприятия к самофинансированию и наращиванию собственного капитала. Капитализация (реинвестирование) прибыли способствует повышению финансовой устойчивости, снижению себестоимости капитала, так как за привлечение альтернативных источников финансирования нужно платить довольно высокие проценты.

Большое влияние на финансовое состояние предприятия оказывает состав и структура заемных средств, т. е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

Привлечение заемных средств в оборот предприятия явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном счете приводит к выплате штрафов и ухудшению финансового положения. Поэтому в процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причин образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей. Для этого можно использовать данные формы № 5 «приложение к балансу», а также данные первичного и аналитического бухгалтерского учета.

Одним из показателей, используемым для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения, которая рассчитывается следующим образом:

Токз = Ср. ост. КЗ * Д / ПЗ ,

где: Ср. ост. КЗ – средний остаток кредиторской задолженности;

Д – дни периода;

ПЗ – сумма погашенной задолженности.

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации.

При анализе долгосрочного заемного капитала, если он имеется на предприятие, интерес представляют сроки востребования долгосрочных кредитов, так как от этого зависит стабильность финансового состояния предприятия. Если частично погашаются в отчетном году, то эта сумма показывается в составе краткосрочных обязательств.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен при определении перспективного варианта организации финансов и выработке финансовой стратегии.

1.4. Концепции управления капиталом, оптимизация его структуры

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и степени влияния различных комбинированных вариантов финансирования на рыночную оценку (рис.4).

Теории структуры капиталаРис. Основные теории структуры капитала

Наибольшую известность и применение в мировой практике получили статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует оценку капитала. Эти теории рекомендуют принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства и в этой пропорции следует увеличивать капитал.

В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов корпорации (V): 1) традиционная теория, 2) теория Миллера-Модильяни.

В настоящее время наибольшее признание получила компромиссная теория структуры капитала (оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет для конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации при принятии решений.

Динамические модели учитывают постоянный поток информации, который получает рынок по данной корпорации. Рассматривается большее число инструментов принятия решений. Управление источниками финансирования не сводится к установлению целевой структуры капитала, так как включает выбор между краткосрочными и долгосрочными источниками и управление собственными источниками (принятие решений по структуре собственного капитала).

Теория структуры капитала исходит из утверждения, что цена фирмы V складывается из текущей рыночной цены собственного капитала S (текущей оценки (РV) будущих денежных потоков владельцам собственного капитала) и текущей рыночной цены заемного капитала (РV будущих потоков владельцам заемного капитала): V = S + D . Коэффициент долгосрочной задолженности может рассчитываться:

1) как доля заемного капитала в общем капитале корпорации по рыночной оценке D/V;

2) как соотношение собственного и заемного капиталов по рыночной оценке D/S.

Так как балансовые оценки акционерного капитала часто не отражают «истинную» величину капитала, то использование их в принятии решений по структуре капитала недопустимо.

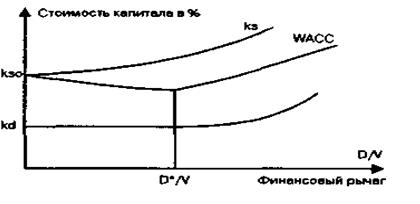

Традиционный подход. До работ Миллера-Модильяни по теории структуры капитала (до 1958 года) существовал подход, основанный на анализе финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами. Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска: kd < ks (kd- риск использования заёмного капитала; ks- риск использования собственного капитала). При небольшом увеличении доли заемных средств стоимость заемного капитала неизменна или даже снижается (положительная оценка корпорации привлекает инвесторов и больший заем обходится дешевле), а начиная с некоторого уровня D*/V стоимость заемного капитала растет.

Так как средневзвешенная стоимость капитала определяется из стоимости собственного и заемного капитала и их весов (WACC=kd D/V+ks(V-D)/V), то с увеличением коэффициента задолженности WАСС до определенного уровня D* снижается, а затем начинает расти. Изменение стоимости капитала при увеличении коэффициента задолженности показано на рис.

|

Рис. Традиционный подход к изменению стоимости капитала

Традиционный подход предполагает, что корпорация, имеющая заемный капитал (до определенного уровня), рыночно оценивается выше, чем фирма без заемных средств долгосрочного финансирования. Теория Модельяни-Миллера. Данная модель предполагает наличие следующих допущений, что на рынке:

1. инвесторы ведут себя рационально и одинаково информировано;

2. предоставление и получение долга происходит по безрисковой ставке;

3. не существует различий между корпоративным и персональным заимствованием;

4. отсутствует налогообложение прибыли.

Эти ученые доказали, что при указанных обстоятельствах стоимость фирмы и средневзвешенная стоимость капитала не зависит от финансового рычага. То есть вместе с ростом финансового рычага стоимость капитала фирмы растёт таким образом, что полностью нейтрализует эффект от увеличения удельного веса заёмного капитала. В результате при изменении финансового рычага WACC = const.

Стоимостькапитала

Финансовый рычаг

Рис. Формирование средневзвешенной стоимости капитала

Позднее Модильяни и Миллер модифицировали свою теорию, введя в неё возможность налогообложения прибыли. Учитывая, что проценты по долгу выплачиваются в большинстве стран до налога на прибыль, использование заёмного капитала даёт возможность компании получить экономию на этом налоге. Это позволяет повысить чистые денежные потоки компании и соответственно повышает рыночную стоимость самой компании как приведенную стоимость её денежных потоков:

где V – стоимость компании, использующей заёмный капитал в сумме D (рычаговой компании);

V 0 – стоимость той же компании при условии финансирования полностью за счет собственного капитала (нерычаговой компании);

T – ставка налога на прибыль.

Стоимость собственного капитала рычаговой компании (K e) растет с увеличением финансового рычага. Однако из-за освобождения процентов по долгу от налога на прибыль этого роста K e не достаточно, чтобы скомпенсировать падение средневзвешенной стоимости капитала, вызванного увеличением доли относительно дешевых заемных средств в структуре компании. В результате WACC рычаговой компании оказывается ниже, чем аналогичный показатель без рычаговой компании:

WACC=K e0 *(1-(D*T)/(E+D)), (2)

где WACC – средневзвешенная стоимость капитала рычаговой компании;

K e0 - стоимость капитала безрычаговой кампании;

E, D – соответственно величина собственного и заемного капитала рычаговой компании.

Компромиссный подход. Оптимальная структура капитала по компромиссной модели определяется соотношением выгод от налогового щита (возможности включения платы за заемный капитал в себестоимость) и убытков от возможного банкротства.

Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет.

Современные теории структуры капитала формируют достаточно обширный методический инструментарий оптимизации этого показателя на каждом конкретном предприятии.

Основными критериями такой оптимизации выступают:

Приемлемый уровень доходности и риска в деятельности предприятия;

Минимизация средневзвешенной стоимости капитала предприятия;

Максимизация рыночной стоимости предприятия.

Приоритет конкретных критериев оптимизации структуры капитала предприятие определяет самостоятельно. Исходя из этого, можно сделать вывод: не существует единой оптимальной структуры капитала не только для разных предприятий, но даже и для одного предприятия на разных стадиях его развития.

1.5 Информационная база для анализа использования капитала.

1.5.1 Назначение форм бухгалтерской отчетности

1. Концепции бухгалтерской (финансовой) отчетности в России и международной практике.

"Бухгалтерская (финансовая) отчетность" предприятия как источник информации о его хозяйственной деятельности. Нормативное регулирование бухгалтерской отчетности в России.

Виды отчетности предприятия: бухгалтерская, статистическая, внешняя публичная, внутренняя. Взаимная увязка показателей различных видов и форм отчетности.

Значение и функции бухгалтерской отчетности в рыночной экономике. Отличия бухгалтерской отчетности от статистической. Пользователи бухгалтерской информации в странах с рыночной инфраструктурой. Общие требования, предъявляемые пользователями бухгалтерской (финансовой) отчетности в рыночной экономике. Международные стандарты бухгалтерского учета и Директивы по учету стран Европейского Союза (ЕС) - важнейшие международные нормативные акты, регулирующие состав и содержание бухгалтерских (финансовых) отчетов в международной практике. Качественные характеристики отчетных форм.

Переход России на международные стандарты финансовой отчетности - сближение состава и содержания форм бухгалтерской отчетности.

Состав годового и периодического бухгалтерских отчетов: отчетные формы, расшифровка статей отчета, схема структуры пояснительной записка.

Сводная и консолидированная бухгалтерские отчетности, их различие, особенности составления.

2. Бухгалтерский баланс.

Значение и функции бухгалтерского баланса в рыночной экономике. Баланс как группировка имущественной массы предприятия (хозяйства) по двум признакам: как соединение разнородных имущественных ценностей и прав, а также капитала, образованного волей собственников, и обязательств перед третьими лицами - кредиторами.

Баланс - денежный измеритель состояния хозяйства на определенный момент. Отражение в балансе всей совокупности имущественных отношений. Степень риска предпринимательской деятельности и наращение собственного капитала (чистых активов).

Принципы построения баланса. Схемы построения бухгалтерского баланса в России и международной практике. Определение актива баланса. Определение пассива баланса. Состав и классификация статей пассива, характеристика его статей.

Бюджетно-распределительные и регулирующие статьи. Порядок определения по балансу суммы собственного капитала и его наращения (финансового результата).

Взаимосвязь бухгалтерского баланса с отчетом о прибылях и убытках.

Виды и формы бухгалтерских балансов: оборотный (проверочный) и шахматный баланс; баланс брутто и баланс нетто, их отличие; вступительный, отчетный (периодический, заключительный), санируемый, разделительный, ликвидационный, сводный, сводно-консолидируемый, их различия и особенности составления.

Методы оценки отдельных статей баланса в отечественной и международной практики, нормативное регулирование в России оценки отдельных статей баланса. Влияние методов оценки на достоверность бухгалтерского баланса. Рекомендации международных стандартов об оценке статей баланса в условиях инфляции.

Реальность баланса: абсолютная и относительная; пути достижения реальности баланса; установление реальности годового баланса (полная инвентаризация всех статей баланса: уточнение количественного состава, состояния и оценки частей имущества, выверка расчетов с дебиторами и кредиторами). Правильность отражения данных активно-пассивных счетов).

Преемственность баланса. Условия, обеспечивающие преемственность балансов: однородность статей, финансовая продолжительность отчетных периодов, неизменность валюты и методов оценки имущественных статей, постоянство учетной политики предприятия.

Техника составления бухгалтерского баланса: промежуточного (месячного, квартального) и этапы составления годового баланса. Порядок формирования данных по отдельным статьям баланса из Главной книги и других учетных регистров.

Фальсификация и вуалирование бухгалтерских балансов. Сущность вуалирования и фальсификации. Примеры фальсификации и вуалирования балансов, произвольность оценки отдельных статей баланса, искаженное суммирование или добавление отдельных балансовых цифр, неправильное сальдирование (зачетов) требований и обязательств, невключение в баланс отдельных статей, сохранение в балансе сумм, подлежащих исключению.

Использование информации о движении статей бухгалтерского баланса для оценки финансового состояния предприятия.

3. Отчет о прибылях и убытках.

Значение и целевая направленность отчета о финансовых результатах в рыночной экономике.

Схемы построения отчета о прибылях и убытках в России и международной практике (различие и необходимость сближения в подходах отражения отчетной информации). Показатели формы отчета о прибылях и убытках (ф. №2), порядок их формирования и отражения в учетных регистрах и форме отчета.

Определение понятий (отдельных показателей): выручка, доход, прибыль, убыток, расходы, себестоимость реализованной продукции и др., предусмотренных в ф. №2. Взаимосвязь отчета о финансовых результатах с декларациями и другими документами, представляемыми предприятием в налоговые службы. Отчетные данные о распределении дохода (прибыли), порядок их формирования и отражения в формах №2 и №5 "Приложение к балансу".

Использование информации отчета о прибылях и убытках в оценке прибыльности деятельности и рентабельности активов, собственного капитала, продаж и др.

4. Отчет о движении денежных средств.

Целевое назначение отчета для внутренних и внешних пользователей. Факторы, повлиявшие на широкое применение указанного отчета в международной практике. Показатели отчета.

Два варианта методики составления отчета о движении денежных средств. Взаимосвязь отчета с оперативным финансовым планированием и контролем за движением денежных потоков предприятия, а также балансом и отчетом о финансовых результатах. Недостатки действующей формы №4 "Отчет о движении денежных средств" в России по сравнению с Международной практикой ее составления.

5. Консолидированная бухгалтерская отчетность.

Международные и национальные стандарты бухгалтерского учета и финансовой отчетности. Директивы Европейского Союза о консолидированной отчетности. Международные стандарты по консолидированной отчетности. Гармонизация отчетности в странах Европейского сообщества. Условия составления консолидированной отчетности в соответствии с Директивами ЕС.

Определения и область применения консолидированной отчетности. Вопросы составления консолидированной отчетности в современном российском законодательстве. Определение дочерних, материнских компаний, зависимых обществ. Сводная отчетность и ее отличие консолидированной отчетности. Финансово-промышленные группы и составление консолидированной отчетности. Ограничение на создание холдинговых компаний.

Состав и структура консолидированной отчетности. Факторы, обусловливающие необходимость составления консолидированной отчетности и освобождение от ее составления. Принципы подготовки консолидированной отчетности. Структура консолидированного баланса. Консолидированный отчет о прибылях и убытках. Примечания к консолидированной отчетности. Особенности консолидации отчетности зарубежных дочерних предприятий. Доклад руководства группы (пояснительная записка к годовому отчету). Аудит консолидированной отчетности.

Процедура консолидации. Первичная консолидация баланса. Метод покупки, метод слияния (поглощения), первичная консолидация баланса при приобретении менее 100% капитала по балансовой стоимости. Первичная консолидация отчета о прибылях и убытках при покупке и слиянии. Консолидация деятельности компаний группы в последующие периоды. Элиминирование внутрифирменных операций в балансе. Частично элиминируемые статьи. Расчет доли меньшинства и ее отражение в консолидированном балансе. Элиминирование дивидендов и привилегированных акций в консолидированном балансе. Нереализованные прибыли по внутрифирменным продажам в консолидированном отчете о прибылях и убытках. Сравнение методов покупки и слияния. Инвестиции в ассоциированные компании.

6. Учетная политика и бухгалтерская отчетность.

Взаимосвязь учетной политики и бухгалтерских отчетов. Состав приложения расшифровок к формам бухгалтерской отчетности предприятия: движение фондов, движение заемных средств, дебиторской и кредиторской задолженности, состав нематериальных активов на конец года; наличие и движение основных средств; раскрытие финансовых вложений; движение валютных средств, другие пояснения. Назначение и целевая направленность ф. №5. Техника составления каждого из разделов, включенных в приложение к балансу (ф. №5). Содержание пояснительной записки - текстовой части годового бухгалтерского отчета и ее значение для пользователей.

7. Статистическая отчетность.