Что делать если сотруднику выплатили лишнее. Как удержать с работника деньги, если ему выплатили больше положенного

Здравствуйте.

Да, эти деньги Вы должны вернуть. Гражданский кодекс РФ:

Статья 1102. Обязанность возвратить неосновательное обогащение

1. Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

2. Правила, предусмотренные настоящей главой, применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли.

Ответ юриста был полезен? + 0 - 0

Свернуть

Уточнение клиента

но в статье 1109 гк рф и прописано, что заработная плата возврату не подлежит....

Все услуги юристов в Москве

Общаться в чате

что заработная плата возврату не подлежит

Светлана

Не подлежит (кстати за исключением счётной ошибки!). Но ведь на момент перечисления денег между Вами уже полгода как не было трудовых отношений.

А если не было трудовых отношений, то зарплатой это быть не может.

Это ошибка работодателя, да, у него по бухгалтерии эти деньги вероятно значились зарплатой, но по-сути они ведь таковыми не являлись.

Вами же они как зарплата восприниматься не могли по вышеозначенной причине - прекращение трудовых отношений за полгода до этих выплат.

Ответ юриста был полезен? + 0 - 0

Свернуть

Уточнение клиента

где это прописано? ведь это могли быть какие либо выплаты, доплаты... может меня не верно рассчитали и т.д.... как мне знать, что я должна вернуть ден. средства..

Общаться в чате

Статья 1109. Неосновательное обогащение, не подлежащее возврату

Не подлежат возврату в качестве неосновательного обогащения:1) имущество, переданное во исполнение обязательства до наступления срока исполнения, если обязательством не предусмотрено иное;

2) имущество, переданное во исполнение обязательства по истечении срока исковой давности;

3) заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки ;

4) денежные суммы и иное имущество, предоставленные во исполнение несуществующего обязательства, если приобретатель докажет , что лицо, требующее возврата имущества, знало об отсутствии обязательства либо предоставило имущество в целях благотворительности.

Зарплатой это быть не может, поскольку она должна быть выплачена в день увольнения. Выплаты… Возможно. Например при сокращении. Но этому должно предшествовать Ваше заявление. Ошибка тоже возможно.

Только всё это не имеет значения.

В гражданском процессе каждая сторона должна доказать свою позицию.

Работодатель предоставит суду свою версию расчёта спорной суммы, платёжные документы.

Если Вы хотите представить эти деньги как например перерасчёт, то Вам нужно будет доказать это. Представить суду свой вариант расчёта, убедить суд, что Вам недовыплатили зарплату при увольнении. Вы сможете это доказать?

Ответ юриста был полезен? + 0 - 0

Свернуть

Уточнение клиента

ясно. спасибо.

Уточнение клиента

Можете прокомментировать?

Причина спора: Сотруднице при увольнении дважды перечислили деньги под расчет. На просьбу компании вернуть деньги работница не отреагировала.

Кто выиграл: Сотрудница.

Решающий аргумент: Закон позволяет взыскивать переплату, возникшую в результате счетной ошибки. Дважды перечисленная сумма счетной ошибкой не является.

Проработав в одной компании почти два года, сотрудница решила уйти по собственному желанию. Приказом директора организации женщина была уволена с 24 июня 2010 года в соответствии с пунктом 3 части 1 статьи 77 Трудового кодекса РФ.

В положенный срок бухгалтерия компании перечислила ей на карту все причитающиеся выплаты: компенсацию за неиспользованный отпуск и премию за апрель. Причем сделала это по ошибке дважды.

Когда работники бухгалтерии обнаружили свой просчет, то они направили в адрес работницы письмо. В нем они попросили возвратить ошибочную выплату добровольно. Но на просьбу своих бывших коллег уволенная сотрудница никак не прореагировала, поэтому компания обратилась в суд. Администрация надеялась вернуть деньги, воспользовавшись положениями статьи 137 Трудового кодекса РФ. Положения этой статьи позволяют удержать с человека переплату, если он получил ее в результате счетной ошибки.

Первая инстанция и кассация отказали работодателю. Зато Президиум Амурского областного суда встал на сторону компании. Судьи надзорной инстанции решили, что бухгалтерия допустила счетную ошибку, следовательно, работница должна вернуть переплату.

Понятие счетной ошибки, по мнению судей, не ограничивается только неверными арифметическими действиями при исчислении выплат. К счетным ошибкам можно отнести и двойное перечисление денежных средств работнику, а также опечатку или описку.

Дальше дело рассматривала судебная коллегия Верховного суда РФ. Там правосудие вновь встало на сторону сотрудницы. Судьи пришли к выводу, что повторное перечисление денег счетной ошибкой не является. А других оснований для взыскания у сотрудника излишней выплаты компания в суд не представила.

Важная деталь

Если работнику начислили лишнего из-за счетной ошибки, переплату можно удержать.

Так, удержать у сотрудника излишнюю заработную плату можно только в трех ситуациях, которые указаны в части 4 статьи 137 Трудового кодекса РФ:

Допущена счетная ошибка;

Органом по рассмотрению индивидуальных трудовых споров признана вина работника в том, что он не выполнил свою норму труда (ч. 3 ст. 155 Трудового кодекса РФ), или в простое (ч. 3 ст. 157 Трудового кодекса РФ);

Заработная плата излишне перечислена работнику в связи с его неправомерными действиями, установленными судом.

В допущенной бухгалтерией ошибке вины сотрудницы не было. Ведь работодатель перечислил деньги на банковскую карту двумя частями: 11 июня 2010 года и 2 июля 2010 года. То есть второй раз выплата была произведена уже после увольнения сотрудницы, следовательно, она на это никак повлиять не могла. Других причин для удержания выплат суд также не обнаружил. Поэтому ошибочно перечисленные деньги вернуть компании не удалось.

Излишне выданную зарплату можно удержать без обращения в суд, но сделать это можно в исключительных случаях

Обратите внимание: закон наделил работодателя правом удерживать у сотрудника деньги напрямую из заработной платы. То есть без согласия работника и обращения в суд. Однако перечень ситуаций, когда организация может воспользоваться таким правом, закрытый (cт. 137 Трудового кодекса РФ).

Воспользоваться другими нормами права не получится. К примеру, взыскать зарплату в виде неосновательного обогащения суд не позволит. Поскольку в соответствии со статьей 1109 Гражданского кодекса РФ при отсутствии недобросовестности со стороны работника и счетной ошибки требовать возврата выданного заработка нельзя. То же самое относится ко всем платежам, приравненным к зарплате. А также к пенсиям, пособиям, стипендиям, возмещению вреда, причиненного жизни или здоровью, алиментам и «иным денежным суммам, предоставленным гражданину в качестве средства к существованию». Данный вывод подтверждается судебной практикой (определение Верховного суда РФ от 28 мая 2010 г. №18-В10-16).

В обоснование отмены состоявшихся по делу судебных постановлений президиум суда надзорной инстанции указал на ошибочность толкования нижестоящими судебными инстанциями норм права, регулирующих возникшие правоотношения, однако данный вывод сделан без ссылки на конкретные положения подлежащего применению закона, подтверждающие изложенную президиумом правовую позицию.

Таким образом, обжалуемое постановление президиума не содержит какого-либо указания на такое существенное нарушение судом норм материального права или несоблюдение требований процессуального закона , которые в силу приведенной выше статьи Гражданского процессуального кодекса Российской Федерации определяли бы необходимость вмешательства суда надзорной инстанции во вступившие в законную силу судебные акты нижестоящих судебных инстанций и являлись бы достаточными для отступления от принципа правовой определенности и стабильности оспариваемых судебных постановлений.

Тема: «Особенности начисления, выплаты и удержания заработной платы»

Длительность: 7 часов

Стоимость: 8900 рублей

Компания-организатор:

Школа «СКБ Контур»,

тел. (495) 660-06-17,

school.kontur.ru

Обязан ли работник вернуть переплату

Все ситуации, когда деньги, излишне выплаченные сотруднику, запросто можно удержать из зарплаты по инициативе компании, перечислены в статье 137 ТК РФ. Назову самые частые.

Прежде всего, удержать с работника вы вправе ранее выданные ему деньги, которые он не вернул или не отработал. Например, не отчитался о полученных на хознужды деньгах или не представил авансовый отчет, вернувшись из командировки. Кроме того, если сотрудник увольняется, с него можно удержать неотработанный аванс по зарплате, а также излишне полученные отпускные. Правда, в некоторых случаях неотработанные отпускные удержать нельзя. Скажем, в случае сокращения.

Другая ситуация – переплатили работнику из-за его неправомерных действий, что подтверждено решением суда. Например, при трудоустройстве он предъявил вам фальшивый диплом о высшем образовании.

И наконец, самая распространенная ситуация, которую мы и рассмотрим подробно, – сотруднику выплатили больше денег из-за ошибки бухгалтера или сбоя в компьютерной программе. Тут сразу же оговорюсь: компания вправе удержать переплату, только если допущенная счетная ошибка. Такой же порядок действует и в отношении отпускных.

РАССЧИТАТЬ ЗАРПЛАТУ

Электронный сервис «Расчетчик зарплаты» поможет проверить и уточнить сумму пособий. Кроме того, с его помощью вы без труда рассчитаете суммы отпускных, командировочных, премий и т. д.Однако ни в одном нормативном документе не сказано о том, что же такое счетная ошибка. На практике таковой считают любую неточность, допущенную в арифметических расчетах. К примеру, бухгалтер неправильно сложил или умножил цифры. А если вы использовали неверный алгоритм расчета отпускных или, скажем, учли лишние выплаты, такая ошибка уже не счетная. Теперь представим такую ситуацию– зарплату сотруднику перечислили дважды за один и тот же период. Так вот, и такая ошибка к счетным не относится, так как зарплата была посчитана верно (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17). Точно так же, если в приказе указан один сотрудник, а выплату начислили, например, его однофамильцу, истребовать полученные денежные средства компания не сможет.

Разумеется, сотрудник может возместить любую переплату по собственному желанию. Обычно сотрудники так и поступают, чтобы избежать конфликта со своим работодателем. Если работник уже успел истратить деньги, можно договориться с ним, что компания будет постепенно удерживать у него переплату.

При этом не забывайте, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, и лишь в исключительных случаях – 50 процентов (ст. 138 ТК РФ).

Вместе с тем сам сотрудник может распоряжаться своей заработной платой как хочет. Для этого достаточно написать заявление в бухгалтерию компании. Положения статьи 138 ТК РФ тут не действуют. То есть в этом случае удерживать можно на что угодно и сколько угодно. Представители Роструда подчеркнули это в письме от 16 сентября 2012 г. № ПР/7156-6-1 .

ВОПРОС УЧАСТНИКА

– Вместо больничных выдали сотруднику зарплату. Как исправить такую ошибку?

– Прежде всего, сделайте перерасчет. А именно вместо зарплаты рассчитайте пособие за те дни, когда работник болел.

Если вдруг окажется, что сумма по больничному листу больше, чем зарплата за эти дни, просто доплатите работнику разницу. Но гораздо вероятнее обратная ситуация. То есть сотруднику вы выдали больше положенного. В таком случае сумму излишка зачтите в счет будущих начислений. Но только с письменного согласия самого работника.

Сложнее обстоит дело, если работник уже уволился из компании. Ведь работодатель имеет право удерживать средства только из заработной платы сотрудников. Здесь же получается, что удерживать уже не из чего. Работник уволился, а значит, зарплату в организации получать уже не будет.

В таком случае у работодателя остается один путь для взыскания лишних денег – обращение в суд. Разумеется, если сотрудник не согласен вернуть переплату добровольно, а организация имеет право, согласно трудовому законодательству, требовать возврата денег.

Например, если речь идет об излишне выплаченных отпускных, долг придется простить. Дело в том, что суд будет на стороне сотрудников. И не важно, что на сегодня утратила силу норма законодательства, которая ранее запрещала работодателям взыскивать неотработанные отпускные в судебном порядке (абз. 3 п. 2 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169).

В любом случае возникшую задолженность по отпускным нельзя считать неосновательным обогащением. Ведь об этом можно говорить только в случае недобросовестности со стороны работника или счетной ошибки (п. 3 ст. 1109 ГК РФ). Вот примеры дел, решенных в пользу работников – определения Московского областного суда от 15 декабря 2011 г. по делу № 33–25971 и Московского городского суда от 8 августа 2011 г. по делу № 33–23166 .

Как отразить переплату в бухучете

Все исправления в бухгалтерском учете нужно сделать в том периоде, в котором выявлена ошибка. Для этого просто сторнируйте излишне начисленную сумму. Также сторнируйте и сумму НДФЛ. Ведь работник должен вернуть вам только ту сумму, которую вы ему перечислили. Проводки будут такие:

ДЕБЕТ 20 (23, 25, 26, 29, 44 …) КРЕДИТ 70

– сторнирована излишне начисленная сумма заработной платы;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

– сторнирована сумма излишне удержанного НДФЛ;

ДЕБЕТ 50 КРЕДИТ 70

– переплата возвращена в кассу (если работник выбрал такой способ вернуть долг).

А если работник просит удержать лишние деньги из своей зарплаты, достаточно первых двух проводок. При этом проводки по взносам сторнировать необязательно. Просто когда будете их рассчитывать по итогам месяца, не забудьте вычесть из базы сумму переплаты.

Какие документы нужно оформить

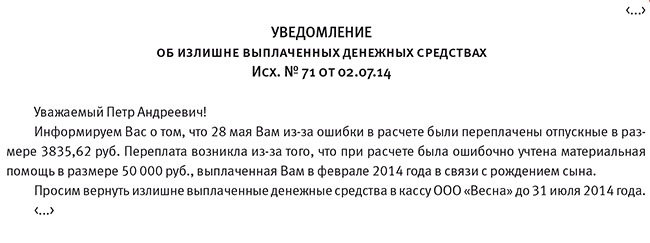

Основанием для исправления документов и перерасчета будет служебная записка (см. образец ниже. – Примеч. ред.). Опишите в ней, какая ошибка допущена и что надо предпринять, чтобы ее исправить.

Далее проинформируйте о переплате самого работника (см. образец уведомления ниже. – Примеч. ред.). Укажите в этом письме сумму, которую вы просите вернуть, а также назовите причину, из-за которой работник получил лишние деньги. Сотрудника ознакомьте с письмом под подпись.

О ЛЕКТОРЕ

Вячеслав Владимирович Шинкарев окончил в 1997 году Уральский государственный университет им. А. М. Горького, математико-механический факультет по специальности «математика». А с 1996 года по настоящее время работает в компании ЗАО «ПФ „СКБ Контур“». Занимает в настоящий момент должность руководителя группы разработки программы «Контур-Зарплата». Параллельно работает консультантом на портале «Бухгалтерия Онлайн».

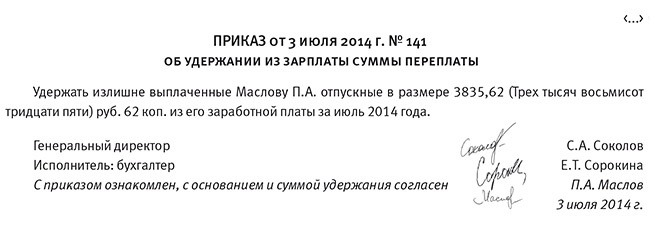

Если работник не согласится вносить наличные, но не возражает, чтобы переплату вычли из зарплаты, руководитель издает приказ об удержании (см. образец ниже. – Примеч. ред.). Сотрудник должен поставить подпись на приказе, указав, что он не возражает против основания и суммы удержаний (письмо Роструда от 9 августа 2007 г. № 3044-6-0).

Причем письменное подтверждение необходимо даже в том случае, если у компании есть законное право удержать с работника переплату.

При этом вы вправе удерживать деньги в том числе и с аванса по зарплате за первую половину месяца. И лучше именно так и делать. Дело в том, что при расчете удержаний лишь один раз по окончании месяца вы можете столкнуться с тем, что зарплаты работника за минусом НДФЛ и уже выплаченного аванса может оказаться недостаточно для взыскания всей суммы. Или вторая часть выплаты окажется значительно меньше первой. Ведь с аванса по зарплате удерживать НДФЛ не нужно.

ВОПРОС УЧАСТНИКА

– Придется ли пересчитывать налоги и взносы?

– В нашем случае речь идет о переплате сотруднику, который продолжает работать в вашей компании. Значит, нужно просто уменьшить на ее сумму текущие начисления в пользу данного работника. Это правило касается и налога на прибыль, и взносов в фонды, и НДФЛ. Дело в том, что ошибки в расчете базы тут нет. Значит, уточнять отчеты за прошлые периоды не нужно.

Конспект подготовил Сергей Шилкин

Звезда

за правильный ответ

Неправильно

Правильно!

Компания выплатила сотруднику больше отпускных, чем ему полагалось. Ошибка не является счетной, но работник согласен, чтобы излишек удержали из его зарплаты. Обязательно ли в этом случае применять ограничение в 20 процентов:

статье 137 Трудового кодекса Российской Федерации (далее – Кодекс).

Никакие другие дополнительные вычеты из заработной платы по решению работодателя не допускаются.

Работник обязательно должен подтвердить свое согласие на удержание переплаты в письменном виде.

В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться ст. 137 Трудового кодекса, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю.

Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено.

Что касается согласия работника на удержание сумм из заработной платы, следует получить его письменное согласие.

Когда ошибка бухгалтера становится премией для сотрудника

Верховный суд России на днях принял решение, которое вроде бы должно порадовать всех трудящихся. Если работодатель заплатил больше, чем сотрудник заработал на самом деле, лишние деньги можно оставить себе. По сути, закон и ранее предоставлял такое право, за исключением особых, оговорённых Трудовым кодексом случаев. Но споры и недоразумения возникали из-за того, что не все понятия были чётко раскрыты в законе. Скорее всего, недопонимания останутся, поскольку Верховный суд вынес решение по частному случаю, а Трудовой кодекс остался без изменений.

В суде рассматривалась ситуация жительницы Амурской области. Летом 2010 года она уволилась с работы по собственному желанию, женщина трудилась оператором на автозаправке. При расчёте начальство ошиблось и дважды выплатило ей премию и компенсацию за неиспользованный отпуск. Через месяц бухгалтеры увидели ошибку, прислали бывшей сотруднице письмо с просьбой вернуть лишние деньги. Та отказалась. Работодатель обратился в суд, первая и кассационная инстанция в иске отказали. Но президиум Амурского областного суда вынес иное решение: переплату вернуть. Затем Верховный суд по надзорной жалобе затребовал дело и отменил решение областного суда.

Трудовой кодекс определяет ситуации, в которых работодатель может провести удержания из заработной платы. К ним относится возмещение неотработанного сотрудником аванса, выданного в счёт зарплаты, а также погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность. Кроме того, деньги придётся вернуть, если сотрудник увольняется до окончания того рабочего года, за который он уже получил ежегодный оплачиваемый отпуск. Правда, в кодексе есть нюансы: в некоторых случаях удержание за эти дни не производится. Например, если организация ликвидирована.

Трудовой кодекс определяет ситуации, в которых работодатель может провести удержания из заработной платы. К ним относится возмещение неотработанного сотрудником аванса, выданного в счёт зарплаты, а также погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность. Кроме того, деньги придётся вернуть, если сотрудник увольняется до окончания того рабочего года, за который он уже получил ежегодный оплачиваемый отпуск. Правда, в кодексе есть нюансы: в некоторых случаях удержание за эти дни не производится. Например, если организация ликвидирована.

В соответствии со статьёй 137 Трудового кодекса РФ заработная плата, излишне выплаченная работнику, в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права, не может быть с него взыскана, - комментирует Наталья Ликанова, государственный инспектор труда Государственной инспекции труда Красноярского края. - За исключением нескольких, обозначенных в кодексе случаев.

Верховный суд пришёл к выводу: двойное перечисление денег - технический сбой, но никак не арифметический просчёт. Значит, лишнюю зарплату возвращать не нужно.

Неожиданно полученные деньги придётся вернуть, если организацией по рассмотрению индивидуальных трудовых споров признана вина сотрудника в невыполнении норм труда. Также если суд установит, что зарплата была излишне выплачена сотруднику из-за его неправомерных действий. Третьим случаем является счётная ошибка. В ситуации с оператором автозаправки работодатель пытался доказать, что произошла именно она. Но Верховный суд пришёл к выводу: двойное перечисление денег - технический сбой. И счётной ошибкой он не является.

«В российском законодательстве понятие «счётная ошибка» не раскрыто, - говорит Наталья Анатольевна. - Поэтому при возврате сумм, излишне выплаченных сотруднику, работодателю в каждом конкретном случае придётся доказать и документально обосновать, что ошибка была именно счётной, то есть допущена при проведении арифметических подсчётов».

«В российском законодательстве понятие «счётная ошибка» не раскрыто, - говорит Наталья Анатольевна. - Поэтому при возврате сумм, излишне выплаченных сотруднику, работодателю в каждом конкретном случае придётся доказать и документально обосновать, что ошибка была именно счётной, то есть допущена при проведении арифметических подсчётов».

Действительно, понятие «счётная ошибка» трудовое законодательство не раскрывает, - рассказывает Елена Петрова, заведующая кафедрой трудового и экологического права Юридического института СФУ. - Логично предположить, что такой является ошибка, допущенная при проведении арифметических подсчётов, когда при начислении зарплаты были неправильно применены математические действия - умножение, сложение и так далее. На практике обычно под счётной ошибкой понимается арифметическая ошибка или описка. Описка представляет собой неверное отражение правильно исчисленных денежных сумм в документах, на основании которых производятся выплаты.

Есть ещё один важный момент. «Решение об удержании из заработной платы работодатель вправе принять не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает основания и размеры удержания, - отмечает Наталья Ликанова. - Об этом говорит статья 137 Трудового кодекса. Если же ошибка обнаружена позднее, работник уже уволился или не согласен на возврат, то у работодателя остается один путь для взыскания денег - обращение в суд».

Между тем формулировка этой статьи кодекса не позволяет однозначно сказать, с какого момента должен исчисляться указанный срок. У экспертов есть несколько толкований документа. Одни считают, что дату начала отчёта должен устанавливать работодатель. Другие - что решение об удержании из заработной платы может быть принято в течение месяца с даты, когда соответствующая выплата была произведена.

Всё это действует при условии, что на предприятии соблюдаются нормы закона. К сожалению, сегодня сотрудники многих организаций получают и «серые», и «чёрные» зарплаты.

Всё это действует при условии, что на предприятии соблюдаются нормы закона. К сожалению, сегодня сотрудники многих организаций получают и «серые», и «чёрные» зарплаты.

То, что положено по Трудовому кодексу - минимальную зарплату плюс небольшой «хвостик», мы выплачиваем сотрудникам официально, - рассказывает Игорь М., начальник отдела продаж одной из красноярских торговых компаний. - Остальное - в конверте. Если произошла ошибка, в следующий раз сумма в конверте изменится. Вот и всё: вопрос удержания решается просто.

«В нашей компании в тех случаях, когда сотрудник по ошибке получил лишние деньги, их в бухгалтерии проводят как аванс, - объясняет Марина Л., специалист по кадрам сети продовольственных магазинов. - Конечно, по закону так делать нельзя. Но если сотрудник обратится в суд, в расчётных документах бухгалтерия докажет, что всё сходится копеечка в копеечку. И он не прав. Подобный случай у нас был. Работник проиграл суд».

Случается, что совестливые работники прощают ошибки бухгалтерии, сами возвращают лишние деньги.

Несколько лет назад мне перечислили аванс, он был на порядок больше обычного, - говорит Анна, сотрудник рекламного агентства. - Я обратилась в бухгалтерию, оказалось, что новый специалист, который делал расчёт, перепутал должности: мне выплатили зарплату моего начальника. Деньги вернула сразу. Уверена, что счастья они бы мне не принесли.

Трудовой кодекс определяет правила выплаты зарплаты. Основные пункты этой статьи хорошо бы знать каждому - и руководителям, и сотрудникам, и специалистам, непосредственно занимающимся вопросами кадров и бухгалтерией. Работодатель обязан в письменной форме извещать работника о составных частях зарплаты, причитающейся ему за соответствующий период, размерах и основаниях произведённых удержаний, а также об общей денежной сумме, подлежащей выплате. Выдавать зарплату должны не реже, чем каждые полмесяца, в дни, установленные правилами внутреннего трудового распорядка организации либо коллективного или трудового договора.

Средний заработок за время отпуска выплачивается не позднее чем за три дня до его начала. Если деньги перечислили во время отпуска, значит, до момента выплаты работник пользовался неоплачиваемым отпуском. Поэтому он вправе потребовать перенесения даты начала отпуска, как минимум, на следующий день после выплаты среднего заработка. Либо выплаты процентов за время задержки оплаты.

Нашли ошибку? Выделите её и нажмите Ctrl+Enter чтобы отправить нам.